Jeśli zastanawiasz się, ile kosztuje mieszkanie w bloku, prawdopodobnie wiesz, że cena z ogłoszenia to dopiero początek. W tym artykule, jako Szymon Czarnecki, przeprowadzę Cię przez wszystkie składowe kosztów zakupu nieruchomości od średnich cen za metr kwadratowy w różnych miastach, po ukryte opłaty i prognozy na przyszłość, abyś mógł świadomie zaplanować swój budżet.

Cena mieszkania w bloku to nie tylko kwota z ogłoszenia poznaj pełny koszt zakupu

- Średnie ceny za metr kwadratowy w Warszawie to ok. 18 000 zł, w Łodzi ok. 11 300 zł, a w mniejszych miastach 7 000 - 9 000 zł.

- Na ostateczny koszt mieszkania wpływają głównie lokalizacja, rynek (pierwotny/wtórny), standard wykończenia oraz metraż.

- Do ceny zakupu należy doliczyć dodatkowe koszty, takie jak podatek PCC (2% na rynku wtórnym) lub VAT (rynek pierwotny), taksę notarialną, opłaty sądowe, prowizję dla pośrednika oraz koszty kredytu hipotecznego.

- Eksperci przewidują umiarkowany wzrost cen mieszkań w 2026 roku, szacowany na 3-5%, szczególnie w dużych miastach.

Dlaczego cena z ogłoszenia to dopiero początek wydatków?

Kiedy przeglądamy oferty mieszkań, naszą uwagę najczęściej przyciąga kwota widoczna w ogłoszeniu. Jednak z mojego doświadczenia wiem, że jest to zaledwie wierzchołek góry lodowej, jeśli chodzi o całkowity koszt zakupu nieruchomości. Do ceny transakcyjnej musimy doliczyć szereg dodatkowych wydatków, które potrafią znacząco podnieść ostateczny budżet. Mowa tu o podatkach, opłatach notarialnych i sądowych, ewentualnej prowizji dla pośrednika, a także o kosztach związanych z kredytem hipotecznym czy niezbędnym remontem. Wszystkie te elementy sprawiają, że rzeczywisty koszt zakupu mieszkania jest zawsze wyższy niż pierwotna cena ofertowa.

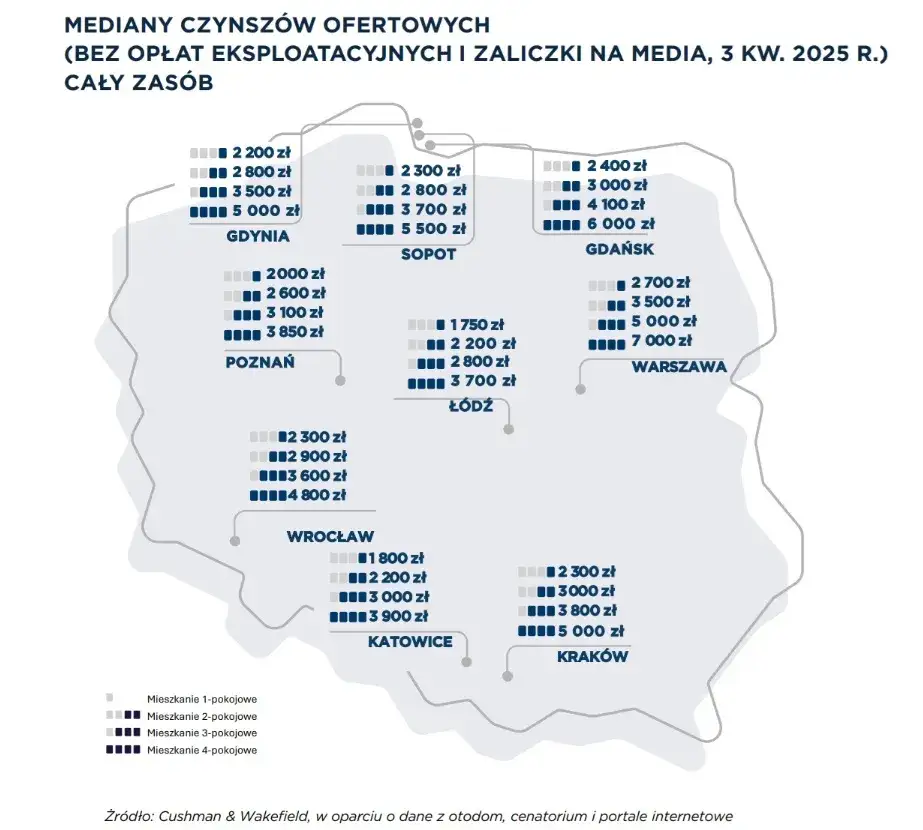

Mapa cen mieszkań w Polsce: Różnice w kosztach za metr kwadratowy

Zanim zagłębimy się w szczegóły dodatkowych kosztów, spójrzmy na to, jak kształtują się same ceny mieszkań w blokach w różnych regionach Polski. Różnice są znaczące i mają kluczowe znaczenie dla wstępnego oszacowania budżetu.

Warszawa, Kraków, Trójmiasto: ceny w największych metropoliach

Największe polskie aglomeracje niezmiennie utrzymują się w czołówce pod względem cen za metr kwadratowy. Z danych na styczeń 2026 roku wynika, że różnice między rynkiem pierwotnym a wtórnym często są niewielkie, a w niektórych przypadkach ceny na rynku wtórnym potrafią nawet przewyższyć te od deweloperów, szczególnie w prestiżowych lokalizacjach.

| Miasto | Średnia cena za m² (rynek pierwotny/wtórny) |

|---|---|

| Warszawa | ok. 18 400 zł (pierwotny) / 18 000 zł (wtórny) |

| Kraków | ok. 16 700 zł (pierwotny) / 17 000 zł (wtórny) |

| Trójmiasto | ok. 16 600 zł (wtórny) |

Wrocław, Poznań, Łódź: jak kształtują się ceny w miastach wojewódzkich?

Wrocław, Poznań i Łódź to kolejne ważne ośrodki, gdzie ceny mieszkań są wysokie, choć nieco niższe niż w ścisłej czołówce. Warto zauważyć, że Łódź i Poznań są często postrzegane jako rynki o bardziej stabilnych cenach, co może być atrakcyjne dla inwestorów i osób szukających mieszkania w nieco bardziej przewidywalnym środowisku.

| Miasto | Średnia cena za m² (rynek pierwotny/wtórny) |

|---|---|

| Wrocław | ok. 15 300 zł (pierwotny) |

| Łódź | ok. 11 300 zł (wtórny) |

Mieszkanie poza wielkim miastem: czy to realna oszczędność?

Oczywiście, nie każdy marzy o życiu w zgiełku metropolii, a dla wielu osób zakup mieszkania poza największymi aglomeracjami jest nie tylko kwestią preferencji, ale i realnej oszczędności. Z moich obserwacji wynika, że w mniejszych miastach i miejscowościach ceny za metr kwadratowy są znacznie niższe, często wahając się w przedziale od 7 000 do 9 000 zł/m². To sprawia, że za tę samą kwotę, którą wydalibyśmy na kawalerkę w Warszawie, możemy nabyć przestronne mieszkanie, a nawet dom w mniej zaludnionym regionie. Warto jednak pamiętać, że niższa cena często idzie w parze z mniejszym dostępem do rozbudowanej infrastruktury, rynkiem pracy czy ofert kulturalnych, co jest kluczowe przy podejmowaniu decyzji.

Rynek pierwotny czy wtórny? Porównanie kosztów zakupu

Decyzja o zakupie mieszkania od dewelopera czy z drugiej ręki to jeden z pierwszych i najważniejszych wyborów, który ma ogromny wpływ na całkowite koszty transakcji. Oba rynki mają swoje specyficzne cechy, które warto dokładnie przeanalizować.

Mieszkanie od dewelopera: za co dokładnie płacisz i jakie podatki Cię ominą?

Kupując mieszkanie na rynku pierwotnym, zazwyczaj nabywamy nieruchomość w tzw. stanie deweloperskim. Oznacza to, że cena obejmuje mury, okna, drzwi wejściowe, instalacje (elektryczną, wodno-kanalizacyjną, grzewczą), tynki i wylewki, ale bez podłóg, białego montażu czy wyposażenia kuchni. Kluczową kwestią jest tu podatek VAT, który jest już wliczony w cenę zakupu. To oznacza, że jako kupujący nie płacimy dodatkowo:

- Podatku od czynności cywilnoprawnych (PCC)

Musimy jednak pamiętać, że do ceny zakupu należy doliczyć spore koszty wykończenia mieszkania, które często stanowią znaczącą część budżetu.

Mieszkanie z drugiej ręki: niższa cena zakupu, ale co z kosztami remontu?

Mieszkania z rynku wtórnego często kuszą niższą ceną wyjściową i możliwością natychmiastowego wprowadzenia się. Jednak tutaj pojawia się obowiązek zapłaty podatku od czynności cywilnoprawnych (PCC) w wysokości 2% wartości rynkowej nieruchomości. Co więcej, rzadko zdarza się, aby mieszkanie z drugiej ręki było w idealnym stanie i nie wymagało żadnych nakładów. Koszty remontu, często generalnego, mogą być bardzo wysokie i należy je uwzględnić w całkowitym budżecie. Z drugiej strony, kupując mieszkanie używane, możemy negocjować cenę i często nabyć je wraz z wyposażeniem.

Porównanie całkowitych kosztów startowych: deweloper vs. rynek wtórny

Aby ułatwić zrozumienie różnic, przygotowałem porównanie typowych kosztów początkowych dla obu rynków:

| Kategoria kosztu | Rynek pierwotny | Rynek wtórny |

|---|---|---|

| Cena zakupu | Wyższa (z VAT) | Niższa (bez PCC) |

| Podatki | VAT w cenie (8% lub 23%) | 2% PCC od wartości rynkowej |

| Koszty wykończenia/remontu | Zawsze konieczne (stan deweloperski) | Często konieczne (stan używany) |

| Prowizja dla pośrednika | Zazwyczaj płaci deweloper | Może płacić kupujący lub obie strony |

Co wpływa na cenę mieszkania? Kluczowe czynniki

Cena mieszkania to wypadkowa wielu czynników, które wzajemnie na siebie oddziałują. Zrozumienie ich mechanizmów jest kluczowe dla świadomej oceny wartości nieruchomości i negocjacji cenowych.

Lokalizacja, lokalizacja i jeszcze raz lokalizacja: dlaczego to ona dyktuje warunki?

Nie bez powodu mówi się, że w nieruchomościach najważniejsza jest lokalizacja. To ona w największym stopniu determinuje cenę mieszkania. Bliskość centrum miasta, doskonała komunikacja miejska, dostęp do terenów zielonych, takich jak parki czy lasy, a także rozwinięta infrastruktura usługowa (sklepy, restauracje, placówki medyczne) i edukacyjna (szkoły, przedszkola) wszystko to podnosi wartość nieruchomości. Z drugiej strony, mieszkania w hałaśliwym sąsiedztwie, np. przy ruchliwej ulicy czy w pobliżu zakładów przemysłowych, będą miały niższą cenę. Dobra lokalizacja to inwestycja, która zawsze się opłaca.

Metraż i rozkład: jak liczba pokoi wpływa na cenę za metr?

Metraż mieszkania to kolejny oczywisty czynnik wpływający na jego cenę. Co ciekawe, często obserwujemy, że cena za metr kwadratowy jest wyższa w przypadku małych mieszkań, np. kawalerek, niż w dużych, kilkupokojowych apartamentach. Wynika to z większego popytu na mniejsze lokale, które są bardziej dostępne cenowo i łatwiejsze do wynajęcia. Równie ważny jest funkcjonalny rozkład pomieszczeń. Mieszkanie, w którym każdy metr jest dobrze wykorzystany, a układ pokoi jest przemyślany i ergonomiczny, będzie bardziej atrakcyjne i droższe niż lokal o podobnym metrażu, ale z nieustawnymi pomieszczeniami czy długimi korytarzami.

Standard wykończenia i stan techniczny: ile kosztuje "gotowe do wejścia"?

Standard wykończenia to jeden z najbardziej elastycznych czynników wpływających na cenę. Mieszkanie "pod klucz", wykończone w wysokim standardzie, z dobrej jakości materiałów i sprzętów, będzie oczywiście znacznie droższe niż lokal "do generalnego remontu". Warto pamiętać, że koszt wykończenia stanu deweloperskiego to minimum 1000-2000 zł/m², ale może być znacznie wyższy w zależności od użytych materiałów i rozwiązań. Stan techniczny i wiek budynku również mają znaczenie. Nowe budownictwo, często z nowoczesnymi rozwiązaniami energetycznymi i atrakcyjnymi częściami wspólnymi, jest droższe niż mieszkania w blokach z wielkiej płyty, choć te ostatnie mogą być atrakcyjne ze względu na niższe ceny i często dobrą lokalizację.

Piętro, balkon, winda: jak te "detale" wpływają na wartość mieszkania?

Pozornie drobne udogodnienia mogą znacząco podnieść wartość mieszkania. Oto kilka z nich:

- Piętro: Mieszkania na środkowych piętrach są zazwyczaj najbardziej pożądane i najdroższe. Parter i ostatnie piętro często są tańsze, choć mieszkania na ostatnim piętrze z tarasem mogą być wyjątkiem.

- Balkon/taras: Przestrzeń zewnętrzna to duży atut, zwłaszcza w miastach. Mieszkania z balkonem lub tarasem są droższe.

- Winda: W budynkach powyżej czterech pięter winda jest standardem, ale w starszych kamienicach jej brak może obniżać wartość.

- Miejsce postojowe/garaż: W dużych miastach to absolutny must-have, który znacząco podnosi cenę i atrakcyjność nieruchomości.

- Komórka lokatorska/piwnica: Dodatkowa przestrzeń do przechowywania jest zawsze w cenie.

Dodatkowe koszty zakupu mieszkania: O czym musisz pamiętać?

Jak już wspomniałem, cena z ogłoszenia to tylko początek. Prawdziwe wyzwanie zaczyna się, gdy musimy doliczyć wszystkie opłaty towarzyszące transakcji. To właśnie one potrafią zaskoczyć i znacząco obciążyć budżet.

Podatek PCC vs. VAT: kiedy i ile musisz oddać fiskusowi?

Kwestia podatków to jeden z najważniejszych elementów, który różnicuje rynek pierwotny i wtórny. Na rynku pierwotnym, kupując mieszkanie od dewelopera, podatek VAT jest już wliczony w cenę nieruchomości. Zazwyczaj wynosi on 8% dla mieszkań o powierzchni do 150 m² lub 23% dla większych lokali czy mikroapartamentów. Kupujący nie musi się martwić o jego samodzielne rozliczanie.

Sytuacja wygląda inaczej na rynku wtórnym. Tutaj nabywca jest zobowiązany do zapłaty podatku od czynności cywilnoprawnych (PCC) w wysokości 2% wartości rynkowej nieruchomości. Ważna informacja: od 2024 roku istnieje zwolnienie z PCC dla osób kupujących swoje pierwsze mieszkanie, co jest znaczącą ulgą dla wielu kupujących. Warto sprawdzić, czy spełniasz warunki tego zwolnienia.

Taksa notarialna i opłaty sądowe: ile kosztuje oficjalne przypieczętowanie transakcji?

Transakcja zakupu nieruchomości musi zostać sfinalizowana u notariusza, co wiąże się z kolejnymi kosztami. Maksymalna wysokość taksy notarialnej jest regulowana ustawowo i zależy od wartości przedmiotu transakcji. Do taksy zawsze doliczany jest 23% VAT. Przykładowo, dla mieszkania o wartości 600 000 zł, maksymalna taksa notarialna wynosi 3410 zł netto, co z VAT daje około 4194 zł brutto.

Oprócz taksy notarialnej, musimy liczyć się z opłatami sądowymi, które są niezbędne do uregulowania stanu prawnego nieruchomości:

- Opłata za założenie księgi wieczystej: 100 zł

- Opłata za wpis prawa własności do księgi wieczystej: 200 zł

- Opłata za wpis hipoteki do księgi wieczystej (jeśli kupujemy na kredyt): 200 zł

Prowizja dla pośrednika: czy zawsze trzeba ją płacić?

Jeśli w proces zakupu zaangażowana jest agencja nieruchomości, należy liczyć się z koniecznością uiszczenia prowizji. Zazwyczaj mieści się ona w przedziale od 1,5% do 4% wartości nieruchomości. To, czy prowizję płaci kupujący, sprzedający, czy obie strony, zależy od ustaleń z pośrednikiem i rodzaju podpisanej umowy. Zawsze warto dopytać o tę kwestię na samym początku współpracy, aby uniknąć nieporozumień.

Całkowity koszt kredytu hipotecznego: co oprócz rat musisz uwzględnić?

Dla większości Polaków zakup mieszkania wiąże się z zaciągnięciem kredytu hipotecznego. To nie tylko comiesięczne raty, ale także szereg innych opłat, które należy uwzględnić w budżecie:

- Prowizja banku za udzielenie kredytu: Może wynosić od 0% do nawet 3% wartości kredytu, choć wiele banków oferuje promocje z zerową prowizją.

- Wycena nieruchomości (operat szacunkowy): Kosztuje od 400 do 1000 zł, w zależności od banku i rodzaju nieruchomości.

- Obowiązkowe ubezpieczenia: Banki wymagają ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych. Dodatkowo mogą pojawić się koszty ubezpieczenia pomostowego (do czasu wpisu hipoteki do księgi wieczystej), ubezpieczenia na życie lub ubezpieczenia od utraty pracy.

- Opłata za wpis hipoteki do księgi wieczystej: 200 zł (już wspomniana w kosztach sądowych).

Planowanie budżetu: Symulacje całkowitych kosztów zakupu

Teoria to jedno, ale praktyka pokazuje, że konkretne przykłady najlepiej ilustrują skalę wydatków. Przygotowałem dwie symulacje, które pomogą Ci lepiej zrozumieć, ile naprawdę kosztuje mieszkanie w bloku.

Przykład 1: Kawalerka z rynku wtórnego w średnim mieście

Załóżmy, że kupujemy kawalerkę o powierzchni 30 m² w Łodzi. Przyjmując średnią cenę 11 300 zł/m² na rynku wtórnym, cena zakupu wyniesie 339 000 zł. Mieszkanie wymaga odświeżenia, więc doliczamy koszty remontu.

- Cena zakupu: 339 000 zł

- Podatek PCC (2%): 6 780 zł

- Taksa notarialna (dla wartości 339 000 zł): ok. 2 300 zł + VAT (ok. 2 829 zł brutto)

- Opłaty sądowe (wpis własności, założenie KW, wpis hipoteki): 500 zł

- Szacunkowy koszt remontu (1000 zł/m²): 30 000 zł

- Całkowity szacunkowy koszt: ok. 379 109 zł

Przykład 2: 3-pokojowe mieszkanie od dewelopera w dużej aglomeracji

Rozważmy zakup 3-pokojowego mieszkania o powierzchni 60 m² w Warszawie, na rynku pierwotnym. Średnia cena to 18 400 zł/m². Mieszkanie jest w stanie deweloperskim.

- Cena zakupu (z VAT): 1 104 000 zł

- Podatek PCC: 0 zł (VAT w cenie)

- Taksa notarialna (dla wartości 1 104 000 zł): ok. 4 000 zł + VAT (ok. 4 920 zł brutto)

- Opłaty sądowe (wpis własności, założenie KW, wpis hipoteki): 500 zł

- Szacunkowy koszt wykończenia (1500 zł/m²): 90 000 zł

- Całkowity szacunkowy koszt: ok. 1 199 420 zł

Prognozy cen mieszkań na 2026 rok: Co nas czeka?

Zakończmy naszą analizę spojrzeniem w przyszłość. Rynek nieruchomości jest dynamiczny, a przewidywanie trendów zawsze obarczone jest pewną niepewnością. Jednak na podstawie dostępnych danych i opinii ekspertów, możemy nakreślić pewne scenariusze.

Czy ceny mieszkań będą dalej rosły? Opinie ekspertów

Większość ekspertów rynkowych przewiduje, że w 2026 roku ceny mieszkań będą kontynuować umiarkowany wzrost, szacowany na poziomie 3-5% w skali roku. Dotyczy to szczególnie największych miast i najbardziej atrakcyjnych lokalizacji. Nie ma na razie sygnałów wskazujących na pęknięcie bańki cenowej, a raczej na stabilizację lub powolne korekty na niektórych, mniej dynamicznych rynkach. Oznacza to, że osoby planujące zakup mieszkania powinny liczyć się z dalszymi wzrostami, choć prawdopodobnie nie tak gwałtownymi jak w poprzednich latach.

Przeczytaj również: Jak zostać deweloperem bez milionów? Sprawdzone metody w PL

Czynniki, które mogą wpłynąć na rynek w najbliższych miesiącach

Na kształtowanie się cen mieszkań w najbliższych miesiącach wpłynie kilka kluczowych czynników:

- Wzrost wynagrodzeń: Stabilny wzrost płac zwiększa zdolność kredytową Polaków, co napędza popyt na nieruchomości.

- Spodziewane obniżki stóp procentowych: Niższe stopy procentowe oznaczają tańsze kredyty hipoteczne, co również stymuluje popyt.

- Zmiany w przepisach o planowaniu przestrzennym: W drugiej połowie roku możliwe są zmiany w przepisach, które mogą ograniczyć podaż nowych gruntów pod budowę. Mniejsza podaż przy stabilnym popycie zazwyczaj prowadzi do wzrostu cen.

- Programy wsparcia: Ewentualne nowe rządowe programy wsparcia dla kupujących pierwsze mieszkanie mogą również znacząco wpłynąć na dynamikę rynku.