Ten artykuł kompleksowo wyjaśnia zasady opodatkowania sprzedaży mieszkania w Polsce, w tym kluczową zasadę 5 lat, stawki podatkowe, metody obliczania dochodu oraz możliwości skorzystania z ulgi mieszkaniowej, uwzględniając nadchodzące zmiany. Dowiesz się, jak uniknąć podatku lub go zminimalizować, poznasz katalog kosztów i niezbędne formalności, aby świadomie zaplanować transakcję. Jako ekspert w tej dziedzinie, postaram się przedstawić Ci wszystkie niuanse w przystępny sposób, bazując na moim doświadczeniu i aktualnych przepisach.

Sprzedaż mieszkania przed upływem 5 lat poznaj 19% podatek i ulgę mieszkaniową

- Podatek dochodowy w wysokości 19% dotyczy dochodu ze sprzedaży nieruchomości dokonanej przed upływem 5 lat od końca roku jej nabycia.

- Okres 5 lat liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości.

- Dochód do opodatkowania to różnica między przychodem ze sprzedaży a kosztami jego uzyskania (np. cena zakupu, opłaty notarialne, udokumentowane remonty).

- Najpopularniejszym sposobem na uniknięcie podatku jest ulga mieszkaniowa, pozwalająca na zwolnienie dochodu przeznaczonego na własne cele mieszkaniowe w ciągu 3 lat.

- Od 2026 roku ulga mieszkaniowa będzie bardziej restrykcyjna, wymagając braku posiadania innej nieruchomości mieszkalnej w momencie wydatkowania środków.

- Nawet w przypadku skorzystania z ulgi, obowiązkowe jest złożenie deklaracji PIT-39 do 30 kwietnia roku następującego po sprzedaży.

Podatek od sprzedaży mieszkania: kiedy musisz go zapłacić?

Kwestia opodatkowania sprzedaży mieszkania jest jednym z najczęściej poruszanych tematów w moich rozmowach z klientami. Kluczową zasadą, którą należy zapamiętać, jest tak zwana zasada 5 lat. Obowiązek zapłaty podatku dochodowego od sprzedaży nieruchomości powstaje, jeśli transakcja ma miejsce przed upływem pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. To bardzo ważny szczegół, który często bywa mylony z datą faktycznego nabycia.

Dla przykładu, jeśli kupiłeś mieszkanie 15 marca 2019 roku, okres pięciu lat zaczyna biec od 1 stycznia 2020 roku (czyli od początku roku następującego po roku nabycia). Oznacza to, że sprzedaż bez podatku będzie możliwa dopiero od 1 stycznia 2025 roku. Sprzedaż dokonana choćby 31 grudnia 2024 roku wciąż będzie podlegała opodatkowaniu. Warto o tym pamiętać, planując swoje transakcje.

Jak poprawnie liczyć okres 5 lat, aby uniknąć podatku?

Precyzyjne określenie daty, od której liczymy 5-letni okres, jest fundamentalne. Jak wspomniałem, zawsze liczymy go od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie. Ta zasada dotyczy zarówno zakupu nieruchomości na rynku pierwotnym, jak i wtórnym. W przypadku nabycia w drodze spadku lub darowizny, zasady liczenia tego okresu są nieco inne i omówię je szczegółowo w dalszej części artykułu, ponieważ są to kwestie, które często budzą wątpliwości.

Ile wynosi podatek i jak go precyzyjnie obliczyć?

Skoro już wiemy, kiedy podatek jest należny, przejdźmy do konkretów ile i od czego. To właśnie tutaj zaczyna się prawdziwa matematyka, która, choć na pierwszy rzut oka skomplikowana, jest w rzeczywistości dość logiczna.

Stawka podatkowa: poznaj obowiązujące 19%

W Polsce podatek dochodowy od sprzedaży nieruchomości, jeśli transakcja podlega opodatkowaniu, wynosi 19%. Ważne jest, aby zrozumieć, że ten podatek naliczany jest od dochodu, a nie od całkowitego przychodu ze sprzedaży. To kluczowa różnica, która pozwala na znaczne obniżenie należnej kwoty, a nawet jej wyzerowanie, dzięki odpowiedniemu rozliczeniu kosztów.

Krok po kroku: obliczanie podstawy opodatkowania (dochodu)

Podstawą opodatkowania jest dochód, który definiujemy jako różnicę pomiędzy przychodem ze sprzedaży nieruchomości a kosztami uzyskania tego przychodu. Przychód ze sprzedaży to nic innego jak cena, którą uzyskaliśmy za sprzedane mieszkanie, pomniejszona o ewentualne koszty odpłatnego zbycia, takie jak na przykład prowizja dla agencji nieruchomości czy koszty ogłoszeń. Od tego przychodu odejmujemy następnie udokumentowane koszty, które ponieśliśmy w związku z nabyciem i utrzymaniem nieruchomości.

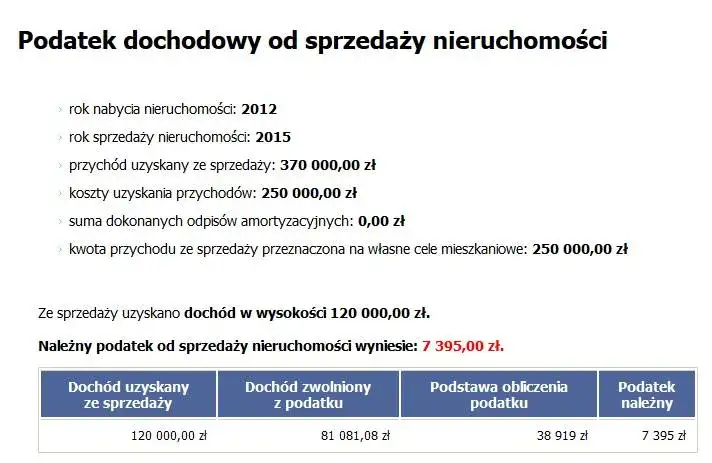

Praktyczny przykład: zobacz symulację obliczenia podatku na konkretnych liczbach

Aby lepiej zobrazować, jak to wszystko działa w praktyce, przygotowałem dla Ciebie symulację:

- Cena zakupu nieruchomości: 400 000 zł (w 2022 roku).

- Koszty związane z zakupem (PCC, notariusz): 10 000 zł.

- Udokumentowane koszty remontu i modernizacji: 30 000 zł.

- Cena sprzedaży nieruchomości: 550 000 zł (w 2024 roku, czyli przed upływem 5 lat).

- Koszty odpłatnego zbycia (prowizja pośrednika): 15 000 zł.

Obliczenia:

- Przychód ze sprzedaży: 550 000 zł - 15 000 zł (prowizja) = 535 000 zł.

- Koszty uzyskania przychodu: 400 000 zł (cena zakupu) + 10 000 zł (PCC, notariusz) + 30 000 zł (remont) = 440 000 zł.

- Dochód do opodatkowania: 535 000 zł (przychód) - 440 000 zł (koszty) = 95 000 zł.

- Należny podatek: 95 000 zł * 19% = 18 050 zł.

Jak widzisz, prawidłowe udokumentowanie kosztów ma ogromny wpływ na ostateczną kwotę podatku. Bez uwzględnienia kosztów, podatek byłby znacznie wyższy.

Co obniży Twój podatek? Katalog kosztów uzyskania przychodu

Rozumienie, co można zaliczyć do kosztów uzyskania przychodu, jest kluczowe dla minimalizacji podatku. W moim doświadczeniu, wielu podatników nie wykorzystuje w pełni tej możliwości, tracąc szansę na legalne obniżenie należności.

Niezbędne wydatki: cena zakupu, opłaty notarialne i podatek PCC

Do kosztów uzyskania przychodu bezsprzecznie zaliczamy:

- Cenę nabycia nieruchomości czyli kwotę, za którą kupiłeś mieszkanie.

- Zapłacony podatek od czynności cywilnoprawnych (PCC), który uiściłeś przy zakupie nieruchomości.

- Opłaty notarialne związane z transakcją zakupu.

Wszystkie te wydatki powinny być udokumentowane, najczęściej aktem notarialnym i potwierdzeniami przelewów.

Remont i modernizacja: które udokumentowane nakłady odliczysz?

Bardzo ważną kategorią kosztów są udokumentowane fakturami nakłady na remont, modernizację lub wykończenie nieruchomości. Chodzi o te wydatki, które faktycznie zwiększyły wartość mieszkania. Pamiętaj, że muszą to być faktury VAT lub rachunki imienne, wystawione na Twoje dane. Przykładowo, jeśli wymieniłeś okna, instalację elektryczną, czy przeprowadziłeś generalny remont łazienki, a masz na to faktury, możesz zaliczyć te koszty. Brak odpowiedniej dokumentacji uniemożliwi Ci ich odliczenie, dlatego zawsze podkreślam moim klientom, jak ważne jest gromadzenie wszystkich dowodów poniesionych wydatków.Czego na pewno nie możesz zaliczyć do kosztów? Najczęstsze pomyłki

Niestety, nie wszystkie wydatki związane z mieszkaniem można zaliczyć do kosztów uzyskania przychodu. Do najczęstszych pomyłek należą:

- Zakup mebli (nawet w zabudowie) i sprzętu AGD. Choć zwiększają atrakcyjność mieszkania, nie są traktowane jako nakłady zwiększające jego wartość w sensie podatkowym.

- Opłaty eksploatacyjne, takie jak czynsz, rachunki za media czy podatek od nieruchomości. Są to koszty bieżącego utrzymania, a nie nakłady na zwiększenie wartości.

- Koszty związane z dekoracją, np. zakup zasłon, dywanów, czy drobnych elementów wystroju.

Warto mieć to na uwadze, aby uniknąć rozczarowań i błędów w rozliczeniu.

Ulga mieszkaniowa: jak legalnie uniknąć podatku?

Ulga mieszkaniowa to jeden z najskuteczniejszych i najczęściej wykorzystywanych sposobów na legalne uniknięcie podatku dochodowego od sprzedaży nieruchomości, zwłaszcza jeśli sprzedajesz mieszkanie przed upływem 5 lat. W moim przekonaniu, jest to kluczowy element planowania transakcji, który każdy właściciel nieruchomości powinien dobrze znać.

Na czym polega zwolnienie i kto może z niego skorzystać?

Ulga mieszkaniowa, formalnie nazywana ulgą na własne cele mieszkaniowe, polega na zwolnieniu z opodatkowania dochodu uzyskanego ze sprzedaży nieruchomości, pod warunkiem, że cały ten dochód (lub jego część) zostanie przeznaczony na własne cele mieszkaniowe. Kluczowy jest tutaj termin: musisz to zrobić w ciągu 3 lat, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż. To oznacza, że masz sporo czasu na podjęcie decyzji i zrealizowanie swoich planów mieszkaniowych, co daje dużą elastyczność.

Katalog celów mieszkaniowych: na co musisz wydać pieniądze?

Katalog wydatków, które kwalifikują się jako własne cele mieszkaniowe, jest dość szeroki. Obejmuje on między innymi:

- Nabycie nowego budynku mieszkalnego, lokalu mieszkalnego lub gruntu pod budowę budynku mieszkalnego.

- Nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego lub prawa do domu jednorodzinnego w spółdzielni mieszkaniowej.

- Budowę, rozbudowę, nadbudowę, przebudowę, remont lub adaptację na cele mieszkalne własnego budynku mieszkalnego lub lokalu mieszkalnego.

- Spłatę kredytu (pożyczki) hipotecznego wraz z odsetkami, zaciągniętego na cele mieszkaniowe przed dniem sprzedaży nieruchomości. To bardzo ważny punkt dla osób, które spłacają kredyt i chcą go refinansować lub po prostu pozbyć się długu.

- Wydatki na media i usługi związane z nowym mieszkaniem, jednak tylko w ograniczonym zakresie i pod pewnymi warunkami.

Warto podkreślić, że wydatki te muszą być faktycznie poniesione i udokumentowane, a co najważniejsze muszą służyć zaspokojeniu Twoich własnych potrzeb mieszkaniowych.

Czy musisz wydać całą kwotę ze sprzedaży, aby ulga zadziałała?

To częste pytanie, na które odpowiedź brzmi: nie, nie musisz wydawać całej kwoty uzyskanej ze sprzedaży. Ulga dotyczy dochodu ze sprzedaży, a nie całej kwoty transakcji. Jeśli Twój dochód wyniósł np. 100 000 zł, a cała transakcja opiewała na 500 000 zł, to wystarczy, że 100 000 zł przeznaczysz na cele mieszkaniowe. Jeśli wydasz mniej, ulga będzie proporcjonalna do wydanej kwoty. Na przykład, jeśli z dochodu 100 000 zł wydasz 50 000 zł na cele mieszkaniowe, to tylko połowa dochodu zostanie zwolniona z podatku, a od pozostałych 50 000 zł będziesz musiał zapłacić podatek.

Rewolucyjne zmiany w uldze mieszkaniowej od 2026 roku

Świat podatków nieustannie się zmienia, a ulga mieszkaniowa nie jest wyjątkiem. Od 2026 roku czekają nas istotne modyfikacje, które mogą znacząco wpłynąć na możliwość skorzystania z tego zwolnienia. Uważam, że każdy, kto planuje sprzedaż nieruchomości w przyszłości, powinien być świadomy tych nadchodzących zmian.

Nowy warunek: brak posiadania innej nieruchomości mieszkalnej

Najważniejsza zmiana, która wejdzie w życie od 1 stycznia 2026 roku, to wprowadzenie dodatkowego warunku do skorzystania z ulgi mieszkaniowej. Zgodnie z nowymi przepisami, podatnik będzie mógł skorzystać ze zwolnienia tylko wtedy, gdy w momencie ponoszenia wydatku na własne cele mieszkaniowe nie będzie właścicielem innej nieruchomości mieszkalnej. To bardzo restrykcyjne kryterium, które ma na celu ograniczenie ulgi do osób, które faktycznie rozwiązują swój problem mieszkaniowy, a nie inwestują w kolejne nieruchomości.

Kogo dokładnie będą dotyczyć nowe, bardziej restrykcyjne przepisy?

Warto podkreślić, że nowe, bardziej restrykcyjne zasady będą dotyczyć dochodów ze sprzedaży nieruchomości nabytych lub wybudowanych po 31 grudnia 2025 roku. Oznacza to, że jeśli nabyłeś mieszkanie w 2025 roku lub wcześniej, a sprzedasz je po 2025 roku, ale przed upływem 5 lat, wciąż będziesz mógł skorzystać z ulgi na dotychczasowych zasadach. To dobra wiadomość dla tych, którzy już posiadają nieruchomości i planują ich sprzedaż w najbliższych latach.

Wyjątki od reguły: kiedy posiadanie innego mieszkania nie pozbawi Cię ulgi?

Na szczęście, ustawodawca przewidział pewne wyjątki od nowej, surowszej zasady. Posiadanie innej nieruchomości nie wykluczy Cię z ulgi, jeśli:

- Nieruchomość została nabyta w drodze spadku.

- Posiadasz jedną nieruchomość objętą wspólnością majątkową małżeńską. Oznacza to, że jeśli masz z małżonkiem jedno wspólne mieszkanie i sprzedajesz inne, nabyte np. przed ślubem, nadal możesz skorzystać z ulgi.

Te wyjątki są istotne i warto je znać, aby uniknąć nieporozumień i błędnych interpretacji przepisów.

Sprzedaż mieszkania ze spadku lub darowizny: inne zasady liczenia lat

Nabycie nieruchomości w drodze spadku lub darowizny to specyficzne sytuacje, które mają swoje odrębne zasady w kontekście podatku od sprzedaży. Tutaj również kluczowe jest prawidłowe liczenie 5-letniego okresu, jednak punkt startowy jest inny niż w przypadku zakupu.

Mieszkanie po rodzicach: od kiedy liczy się 5 lat w przypadku spadku?

W przypadku nieruchomości nabytych w drodze spadku, 5-letni okres, o którym mówiliśmy wcześniej, liczy się od końca roku kalendarzowego, w którym nieruchomość nabył lub wybudował spadkodawca. To bardzo ważna różnica. Nie liczymy od momentu, kiedy Ty stałeś się właścicielem w wyniku spadku, ale od daty pierwotnego nabycia przez osobę, po której dziedziczysz. Dzięki temu często zdarza się, że sprzedaż odziedziczonego mieszkania jest już zwolniona z podatku, ponieważ spadkodawca posiadał je przez wiele lat.

Otrzymałeś mieszkanie w darowiźnie? Sprawdź swój termin na sprzedaż bez podatku

Jeśli otrzymałeś mieszkanie w darowiźnie, zasada jest inna niż w przypadku spadku. W tej sytuacji 5-letni okres liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie, czyli otrzymanie darowizny. Czyli jeśli otrzymałeś mieszkanie w darowiźnie w 2020 roku, okres 5 lat zaczyna biec od 1 stycznia 2021 roku, a sprzedaż bez podatku będzie możliwa od 1 stycznia 2026 roku. To istotna różnica, którą należy uwzględnić w planowaniu.

Jakie koszty możesz odliczyć, jeśli nie poniosłeś wydatków na zakup?

W przypadku nabycia nieruchomości w drodze spadku lub darowizny, co do zasady nie poniosłeś wydatków na jej zakup. Jednakże, do kosztów uzyskania przychodu możesz zaliczyć zapłacony podatek od spadków i darowizn, jeśli taki podatek był należny i został przez Ciebie uregulowany. Ponadto, podobnie jak przy zakupie, możesz odliczyć udokumentowane nakłady na remont i modernizację, które zwiększyły wartość nieruchomości, poniesione już przez Ciebie jako nowego właściciela.

Formalności, o których musisz pamiętać: PIT-39 i terminy

Nawet jeśli jesteś pewien, że nie zapłacisz podatku dzięki uldze mieszkaniowej, nie możesz zapomnieć o formalnościach. Urząd Skarbowy musi być poinformowany o każdej transakcji sprzedaży nieruchomości, która potencjalnie podlega opodatkowaniu.

Czym jest deklaracja PIT-39 i dlaczego musisz ją złożyć nawet przy uldze?

Deklaracja PIT-39 to specjalny formularz podatkowy, który służy do rozliczenia dochodu ze sprzedaży nieruchomości. Musisz go złożyć, jeśli sprzedałeś nieruchomość przed upływem 5 lat, licząc od końca roku jej nabycia. Co ważne, złożenie PIT-39 jest obowiązkowe nawet wtedy, gdy cały dochód ze sprzedaży jest zwolniony z podatku dzięki uldze mieszkaniowej. W takiej sytuacji w deklaracji wykazujesz dochód, ale jednocześnie wskazujesz, że został on przeznaczony na cele mieszkaniowe i korzystasz ze zwolnienia. Brak złożenia deklaracji, nawet przy zerowym podatku, może skutkować nieprzyjemnymi konsekwencjami.

Nieprzekraczalny termin: do kiedy należy złożyć PIT-39 i zapłacić podatek?

Masz czas na złożenie deklaracji PIT-39 i zapłatę ewentualnego podatku do 30 kwietnia roku następującego po roku, w którym nastąpiła sprzedaż nieruchomości. Jeśli na przykład sprzedałeś mieszkanie w 2024 roku, masz czas do 30 kwietnia 2025 roku. Jest to termin nieprzekraczalny, dlatego warto zaznaczyć go w kalendarzu i nie odkładać rozliczenia na ostatnią chwilę.

Przeczytaj również: Mieszkanie komunalne: Sprawdź, czy Ci przysługuje! Kompletny poradnik

Konsekwencje niezłożenia deklaracji lub braku zapłaty w terminie

Niezłożenie deklaracji PIT-39 w terminie lub brak zapłaty należnego podatku może mieć poważne konsekwencje. Urząd Skarbowy może naliczyć kary finansowe za niedopełnienie obowiązków podatkowych, a także odsetki za zwłokę od niezapłaconej w terminie kwoty podatku. W skrajnych przypadkach, uporczywe uchylanie się od obowiązków może prowadzić do odpowiedzialności karno-skarbowej. Dlatego zawsze radzę moim klientom, aby podchodzili do tych terminów z pełną powagą i w razie wątpliwości konsultowali się z doradcą podatkowym.