Wielu aspirujących deweloperów w Polsce uważa, że wejście na ten rynek bez milionowego kapitału własnego jest niemożliwe. Nic bardziej mylnego! Chociaż branża deweloperska kojarzy się z dużymi inwestycjami, istnieją sprawdzone strategie i modele finansowania, które pozwalają rozpocząć działalność, opierając się na wiedzy, kontaktach i zaangażowaniu. Ten artykuł to Twój przewodnik po alternatywnych ścieżkach, które otworzą Ci drzwi do świata nieruchomości, nawet jeśli Twoje konto bankowe nie pęka w szwach.

Wejście na rynek deweloperski bez dużego kapitału jest możliwe poznaj sprawdzone strategie i modele finansowania w Polsce.

- Brak znacznego kapitału własnego można skutecznie zrekompensować dogłębną wiedzą o rynku, rozbudowaną siecią kontaktów i wiarygodnym biznesplanem.

- Do najskuteczniejszych modeli biznesowych na start należą Joint Venture, crowdfunding nieruchomości oraz współpraca z prywatnymi inwestorami.

- Banki, choć są głównym źródłem finansowania, wymagają wkładu własnego (20-30%), który może stanowić posiadany grunt pod inwestycję.

- Rekomenduje się rozpoczynanie od mniejszych projektów, takich jak house flipping, budowa bliźniaka czy niewielkiego budynku wielorodzinnego, aby zdobyć doświadczenie i kapitał.

- Kluczowa jest znajomość Ustawy Deweloperskiej (z 2021 r., w pełni od 2024 r.) oraz Prawa Budowlanego, w tym zasad działania rachunków powierniczych i Deweloperskiego Funduszu Gwarancyjnego.

- Należy unikać najczęstszych błędów, takich jak niedoszacowanie kosztów (zalecany bufor min. 20%), zły wybór lokalizacji czy problemy z płynnością finansową.

Twój prawdziwy kapitał: Wiedza, kontakty i wiarygodność

Kiedy myślimy o kapitale, często przychodzą nam na myśl wyłącznie pieniądze. Jednak w branży deweloperskiej, szczególnie na początku, prawdziwym kapitałem może być coś znacznie cenniejszego: Twoja wiedza, sieć kontaktów i wiarygodność. To one, odpowiednio wykorzystane, potrafią otworzyć drzwi do finansowania i partnerskich projektów, których nie otworzyłyby same pieniądze.

Wiedza to potęga: Zostań ekspertem lokalnego rynku i przepisów

Zanim zaczniesz szukać działki czy inwestorów, musisz stać się prawdziwym ekspertem od lokalnego rynku nieruchomości. Zrozumienie dynamiki cen, popytu i podaży w konkretnej okolicy jest absolutnie kluczowe. Musisz wiedzieć, jakie typy nieruchomości cieszą się największym zainteresowaniem, jakie są średnie ceny transakcyjne i jak kształtują się prognozy. Równie ważna jest dogłębna znajomość przepisów: Prawa Budowlanego, Ustawy Deweloperskiej oraz miejscowych planów zagospodarowania przestrzennego (MPZP) lub warunków zabudowy (WZ). Ta wiedza pozwoli Ci szybko oceniać potencjał działek, unikać kosztownych błędów prawnych i prezentować się jako kompetentny partner. Inwestorzy szukają ludzi, którzy znają się na rzeczy Twoja wiedza to ich bezpieczeństwo i potencjalny zysk.

Sieć kontaktów od A do Z: Kogo musisz znać w branży?

W deweloperce, jak w mało której branży, "ktoś" jest często ważniejszy niż "coś". Rozbudowana sieć kontaktów to Twój system wsparcia, źródło informacji i potencjalnych partnerów. Oto lista kluczowych osób i instytucji, z którymi powinieneś nawiązać relacje:

- Agenci nieruchomości: Mają dostęp do ofert "spod lady", często zanim trafią one na portale. Mogą wskazać działki z potencjałem lub nieruchomości na flipa.

- Architekci i projektanci: Nie tylko stworzą projekt, ale też doradzą w kwestiach funkcjonalności, estetyki i zgodności z przepisami. Dobry architekt to klucz do atrakcyjnego produktu.

- Sprawdzeni wykonawcy i brygady budowlane: To serce każdej inwestycji. Ich rzetelność, terminowość i jakość pracy mają bezpośredni wpływ na budżet i reputację. Warto mieć kilku zaufanych podwykonawców.

- Geodeci: Niezbędni do podziałów działek, wytyczeń i inwentaryzacji. Ich precyzja to podstawa.

- Rzeczoznawcy majątkowi: Pomogą w wycenie nieruchomości i gruntu, co jest kluczowe przy negocjacjach i pozyskiwaniu finansowania.

- Prawnicy specjalizujący się w nieruchomościach: Ich wsparcie jest nieocenione przy analizie stanu prawnego działek, umowach deweloperskich i wszelkich kwestiach formalnych.

- Doradcy finansowi i bankierzy: Pomogą w pozyskaniu kredytu deweloperskiego i zrozumieniu wymogów banków.

- Urzędnicy w wydziałach architektury i budownictwa: Dobre relacje i zrozumienie procedur w urzędach mogą znacząco przyspieszyć procesy administracyjne.

- Inni deweloperzy i inwestorzy: Networking z konkurencją i partnerami to źródło wiedzy, inspiracji, a czasem nawet wspólnych projektów.

Biznesplan, który przekona każdego inwestora: Twój dowód wiarygodności

Wielu początkujących deweloperów myśli, że bez miliona złotych na koncie nikt ich nie potraktuje poważnie. Tymczasem solidny, realistyczny i szczegółowy biznesplan jest często ważniejszy niż początkowy kapitał. To on jest Twoim dowodem wiarygodności i kompetencji. Banki, prywatni inwestorzy czy partnerzy Joint Venture analizują go pod kątem realności, potencjalnego zysku i Twojego doświadczenia. Dobrze przygotowany biznesplan pokazuje, że przemyślałeś każdy aspekt projektu i wiesz, jak go zrealizować. Powinien on zawierać:

- Streszczenie menedżerskie: Krótkie, ale kompleksowe przedstawienie projektu.

- Analiza rynku: Szczegółowe dane o lokalizacji, popycie, podaży i konkurencji.

- Opis projektu: Co dokładnie zamierzasz zbudować, dla kogo i dlaczego.

- Analiza finansowa: Szczegółowe koszty (zakup gruntu, budowa, marketing, opłaty administracyjne), prognozy sprzedaży, cash flow, analiza wrażliwości i wskaźniki rentowności (IRR, NPV).

- Harmonogram projektu: Realistyczny plan etapów budowy i sprzedaży.

- Plan marketingowy i sprzedażowy: Jak zamierzasz dotrzeć do klientów.

- Analiza ryzyka: Identyfikacja potencjalnych zagrożeń i planów awaryjnych.

- Zespół: Przedstawienie osób zaangażowanych w projekt i ich kompetencji.

Budowanie marki osobistej: Jak zdobyć zaufanie bez portfolio?

Brak zrealizowanych projektów na początku drogi to naturalna bariera, ale nie przeszkoda nie do pokonania. Twoja marka osobista, czyli to, jak postrzegają Cię inni w branży, może być Twoim największym atutem. Skup się na profesjonalizmie, transparentności i umiejętnościach komunikacyjnych. Bądź zawsze przygotowany, dotrzymuj słowa, a przede wszystkim pokaż, że jesteś osobą, na której można polegać. Aktywnie uczestnicz w branżowych spotkaniach, konferencjach, grupach networkingowych. Dziel się swoją wiedzą, zadawaj pytania, bądź otwarty na współpracę. Im więcej osób zobaczy Twoje zaangażowanie i kompetencje, tym szybciej zbudujesz reputację, która przyciągnie pierwszych partnerów i inwestorów.

Skuteczne modele biznesowe na start w deweloperce bez wkładu własnego

Brak dużego kapitału własnego nie oznacza, że musisz rezygnować z marzeń o deweloperce. Polski rynek oferuje kilka sprawdzonych modeli biznesowych, które minimalizują początkowe wymagania finansowe, pozwalając Ci wykorzystać Twoją wiedzę i kontakty jako główny wkład.

Model #1: Joint Venture siła partnerskiej synergii

Model Joint Venture (JV), czyli wspólne przedsięwzięcie, to najpopularniejsza i często najskuteczniejsza droga dla początkujących deweloperów. Polega on na współpracy dwóch lub więcej stron, gdzie każda wnosi coś wartościowego. Zazwyczaj jedna strona (inwestor pasywny) wnosi kapitał finansowy lub posiadany grunt pod inwestycję, a druga (Ty, jako inwestor aktywny) wnosi swoje know-how, czas, zaangażowanie w zarządzanie projektem i sieć kontaktów. To idealne rozwiązanie, jeśli masz wiedzę i chęci, ale brakuje Ci środków na zakup ziemi czy pokrycie początkowych kosztów.

Jak znaleźć partnera z kapitałem lub ziemią?

Znalezienie odpowiedniego partnera do JV wymaga aktywnego działania i budowania relacji. Oto kilka sprawdzonych metod:

- Targi branżowe i konferencje: To doskonałe miejsca do nawiązywania kontaktów z potencjalnymi inwestorami, właścicielami gruntów czy innymi deweloperami.

- Grupy networkingowe i stowarzyszenia branżowe: Aktywne uczestnictwo w lokalnych i ogólnopolskich grupach może otworzyć Ci drogę do wartościowych znajomości.

- Agencje nieruchomości i doradcy inwestycyjni: Często mają w swojej bazie klientów, którzy posiadają grunty lub kapitał i szukają partnerów do wspólnych projektów.

- Prawnicy i doradcy podatkowi: Mogą znać osoby zainteresowane inwestowaniem w nieruchomości.

- Media społecznościowe i fora branżowe: Aktywne udzielanie się i prezentowanie swojej wiedzy może przyciągnąć uwagę potencjalnych partnerów.

- Rekomendacje: Najlepsze kontakty często pochodzą z polecenia od zaufanych osób w branży.

Podział ról i zysków: Kluczowe zapisy w umowie inwestycyjnej

Kluczem do sukcesu w Joint Venture jest jasna i precyzyjna umowa inwestycyjna, która reguluje wszystkie aspekty współpracy. To dokument, który chroni interesy wszystkich stron i zapobiega przyszłym konfliktom. Zyski są dzielone według ustaleń w umowie, ale równie ważne jest uregulowanie innych kwestii. Oto najważniejsze punkty, które powinny znaleźć się w takiej umowie:

- Zakres projektu: Dokładny opis inwestycji, jej celów i harmonogramu.

- Wkład każdej ze stron: Precyzyjne określenie, co wnosi każda strona (kapitał, grunt, know-how, praca).

- Podział obowiązków i odpowiedzialności: Kto za co odpowiada na każdym etapie projektu (zarządzanie, finanse, marketing, sprzedaż).

- Mechanizmy decyzyjne: Jak będą podejmowane kluczowe decyzje (np. większością głosów, jednomyślnie).

- Sposób finansowania: Jak będą pokrywane koszty i w jakiej kolejności.

- Podział zysków i strat: Proporcje podziału zysków po zakończeniu projektu i zasady pokrywania ewentualnych strat.

- Zasady wyjścia z inwestycji: Co się dzieje, gdy jedna ze stron chce się wycofać lub projekt nie idzie zgodnie z planem.

- Rozwiązywanie sporów: Mechanizmy mediacji lub arbitrażu.

Model #2: Crowdfunding nieruchomości jak sfinansować budowę siłą "tłumu"?

Crowdfunding nieruchomości, zwany również crowdinvestingiem, to model, który zyskuje na popularności w Polsce. Pozwala on na pozyskanie kapitału od wielu drobnych inwestorów, którzy wspólnie finansują projekt deweloperski za pośrednictwem platform internetowych. To świetna alternatywa dla tradycyjnego finansowania bankowego, szczególnie dla mniejszych projektów. Warto pamiętać, że od listopada 2023 r. działalność platform crowdfundingowych w Polsce wymaga zezwolenia Komisji Nadzoru Finansowego (KNF), co zwiększa bezpieczeństwo inwestorów i reguluje rynek.

Crowdfunding udziałowy vs dłużny: Który model wybrać?

| Rodzaj crowdfundingu | Charakterystyka i zastosowanie |

|---|---|

| Crowdfunding udziałowy | Inwestorzy obejmują udziały w spółce celowej (np. spółce z o.o.) powołanej do realizacji konkretnego projektu. Stają się współwłaścicielami i partycypują w zyskach (lub stratach) proporcjonalnie do posiadanych udziałów. To model dla projektów o wyższym potencjale wzrostu wartości, gdzie inwestorzy liczą na długoterminowy zysk ze wzrostu wartości udziałów i dywidend. |

| Crowdfunding dłużny | Jest to forma pożyczki, gdzie inwestorzy udzielają deweloperowi finansowania w zamian za określony procent odsetek. Zazwyczaj jest to pożyczka zabezpieczona (np. hipoteką na nieruchomości). Inwestorzy otrzymują zwrot kapitału wraz z odsetkami po określonym czasie. To model bardziej przewidywalny dla inwestorów, często wykorzystywany do finansowania konkretnych etapów budowy lub projektów o krótszym horyzoncie czasowym. |

Polskie platformy crowdfundingowe: Przegląd i wymagania

Wybierając platformę crowdfundingową, koniecznie upewnij się, że posiada ona zezwolenie KNF. To gwarancja, że działa ona zgodnie z polskim prawem i podlega nadzorowi. Każda platforma ma swoje specyficzne wymagania dotyczące projektów, które kwalifikują się do finansowania. Zazwyczaj obejmują one szczegółowy biznesplan, analizę ryzyka, wycenę nieruchomości oraz doświadczenie dewelopera (nawet jeśli to doświadczenie w zarządzaniu projektem, a nie w budowie od podstaw). Dokładnie zapoznaj się z regulaminem i opłatami każdej platformy, zanim zdecydujesz się na współpracę.

Model #3: Prywatny inwestor jak znaleźć swojego "anioła biznesu"?

Współpraca z prywatnym inwestorem, często nazywanym "aniołem biznesu", to kolejna skuteczna metoda na pozyskanie kapitału. Taki inwestor finansuje Twoje przedsięwzięcie w zamian za udział w przyszłych zyskach lub udziały w spółce. Prywatni inwestorzy często wnoszą nie tylko kapitał, ale także swoje doświadczenie, kontakty i wiedzę, co może być bezcenne dla początkującego dewelopera. Kluczowe jest tu posiadanie wiarygodnego biznesplanu i zbudowanie zaufania, ponieważ "aniołowie biznesu" inwestują w ludzi, a nie tylko w projekty.

Gdzie szukać inwestorów i jak skutecznie zaprezentować swój projekt?

Poszukiwanie prywatnych inwestorów to proces, który wymaga cierpliwości i strategicznego podejścia:

- Sieci aniołów biznesu: Istnieją formalne i nieformalne grupy inwestorów, którzy aktywnie szukają ciekawych projektów.

- Wydarzenia networkingowe i konferencje: Podobnie jak w przypadku JV, to miejsca, gdzie możesz spotkać osoby z kapitałem.

- Rekomendacje: Poproś swoich prawników, doradców finansowych czy innych przedsiębiorców o polecenie potencjalnych inwestorów.

- LinkedIn i media społecznościowe: Aktywne budowanie profilu i dzielenie się wiedzą może przyciągnąć uwagę.

- Rodzina i przyjaciele: Czasem najbliżsi są pierwszymi, którzy wierzą w Twój pomysł i są gotowi zainwestować.

Przygotowując prezentację projektu, pamiętaj o kilku zasadach:

- Krótko i zwięźle: Inwestorzy mają mało czasu. Skup się na najważniejszych informacjach.

- Wizualnie atrakcyjnie: Użyj grafik, zdjęć, wizualizacji.

- Podkreśl potencjał zysku: To jest główna motywacja inwestora.

- Przedstaw zespół: Pokaż, kto stoi za projektem i jakie ma kompetencje.

- Bądź gotowy na pytania: Przewidź trudne pytania i przygotuj odpowiedzi.

- Pokaż swoją pasję i zaangażowanie: Inwestorzy chcą widzieć, że wierzysz w swój projekt.

Strategia małych kroków: Zbuduj jeden dom, zanim myślisz o osiedlu

Zaczynanie od mniejszych projektów to nie oznaka słabości, lecz rozsądna strategia budowania doświadczenia, wiarygodności i kapitału. Rynek deweloperski jest złożony, a każdy zrealizowany projekt to bezcenna lekcja. Zamiast od razu porywać się na osiedle domów, skup się na jednym, dwu- czy kilkulokalowym budynku. To pozwoli Ci zrozumieć proces, popełnić błędy na mniejszą skalę i zdobyć referencje.

Wejście na rynek przez "house flipping": Kup, wyremontuj, sprzedaj z zyskiem

House flipping, czyli kupowanie nieruchomości, remontowanie jej i szybka sprzedaż z zyskiem, to doskonały pierwszy krok w świecie nieruchomości. Nie jest to deweloperka w pełnym tego słowa znaczeniu, ale pozwala zdobyć cenne doświadczenie w analizie rynku, zarządzaniu remontem, negocjacjach i sprzedaży. Co więcej, udane flipy generują kapitał, który możesz przeznaczyć na większe inwestycje deweloperskie. To praktyczna szkoła biznesu, która uczy zarządzania ryzykiem i budżetem.

Jak znaleźć okazję i skalkulować rentowność flipa?

Sukces w flipowaniu zależy od umiejętności znalezienia okazji i precyzyjnej kalkulacji. Oto jak to zrobić:

- Szukaj nieruchomości wymagających remontu: Często są to mieszkania lub domy zaniedbane, po osobach starszych, z nieaktualnym wystrojem.

- Licytacje komornicze i przetargi: Mogą być źródłem nieruchomości poniżej wartości rynkowej, ale wymagają dużej wiedzy i ostrożności.

- Oferty "od ręki": Czasem właściciele chcą szybko sprzedać nieruchomość i są skłonni do negocjacji.

- Agenci nieruchomości: Mogą mieć dostęp do ofert, które nie są jeszcze szeroko reklamowane.

-

Kalkulacja rentowności: Zawsze stosuj zasadę 70% wartości rynkowej po remoncie minus koszty remontu. Czyli:

(Wartość po remoncie x 0.7) - Koszty remontu = Maksymalna cena zakupu. Dodatkowo, zawsze dolicz bufor bezpieczeństwa (min. 10-15%) na nieprzewidziane wydatki. - Analiza lokalizacji: Nawet najlepszy remont nie uratuje złej lokalizacji.

Finansowanie flipów czy da się to zrobić bez gotówki?

Finansowanie flipów bez własnej gotówki jest możliwe, choć wymaga kreatywności i wiarygodności:

- Kredyt hipoteczny: Jeśli posiadasz inną nieruchomość, możesz wziąć kredyt hipoteczny pod jej zastaw, aby sfinansować zakup nieruchomości na flipa.

- Pożyczki prywatne: Podobnie jak w przypadku deweloperki, możesz szukać prywatnych inwestorów, którzy udzielą Ci pożyczki na projekt flipa w zamian za udział w zysku lub odsetki.

- Pożyczki pod zabezpieczenie samej nieruchomości: Niektóre instytucje finansowe oferują pożyczki pod zastaw kupowanej nieruchomości, ale zazwyczaj są one droższe i wymagają większego wkładu własnego.

- Współpraca z partnerem: Możesz znaleźć partnera, który wniesie kapitał na zakup i remont, a Ty zajmiesz się realizacją projektu.

Twój pierwszy projekt deweloperski: Dlaczego bliźniak to idealny start?

Po zdobyciu doświadczenia w flipach, naturalnym kolejnym krokiem jest budowa. Zamiast od razu myśleć o dużym bloku, rozważ budowę domu jednorodzinnego, bliźniaka dwulokalowego lub małego budynku z kilkoma mieszkaniami. To projekty o znacznie mniejszym ryzyku finansowym i operacyjnym. Są łatwiejsze w zarządzaniu, wymagają mniejszego kapitału początkowego i pozwalają na zdobycie kompleksowego doświadczenia w całym procesie deweloperskim od zakupu gruntu, przez projektowanie, budowę, aż po sprzedaż.

Analiza kosztów i zysków: Budowa małego domu dwulokalowego

Precyzyjna analiza kosztów i zysków jest fundamentem każdego projektu deweloperskiego. Przy budowie małego domu dwulokalowego musisz uwzględnić następujące elementy:

- Zakup gruntu: Cena działki, opłaty notarialne, podatki.

- Koszty projektowe: Architekt, konstruktor, geodeta, projekty przyłączy.

- Koszty administracyjne: Pozwolenia, opłaty urzędowe, mapy.

- Koszty budowy: Materiały (stan surowy, instalacje, wykończenie), robocizna, wynajem sprzętu.

- Koszty przyłączy: Woda, kanalizacja, prąd, gaz, światłowód.

- Koszty marketingowe i sprzedażowe: Reklama, prowizje dla agentów nieruchomości.

- Koszty finansowania: Odsetki od kredytu, opłaty bankowe.

- Koszty nieprzewidziane: Zawsze uwzględnij bufor bezpieczeństwa na poziomie minimum 20% całkowitych kosztów. To absolutne minimum, które ochroni Cię przed niespodziankami.

- Potencjalne zyski: Realistyczna wycena wartości rynkowej każdego lokalu po zakończeniu budowy.

Jak sfinansować małą inwestycję z pomocą banku?

Banki są głównym źródłem finansowania dla projektów deweloperskich, również tych mniejszych. Jednak zazwyczaj wymagają wkładu własnego na poziomie 20-30% wartości inwestycji. Dobra wiadomość jest taka, że grunt, na którym ma powstać inwestycja, może stanowić formę wkładu własnego i zabezpieczenia kredytu. Jeśli posiadasz działkę, to już masz część wymaganego kapitału. Banki dokładnie analizują biznesplan, Twoje doświadczenie (nawet to zdobyte przy flipach) oraz potencjał projektu. Kluczowe jest przedstawienie wiarygodnego planu finansowego i udowodnienie, że projekt jest rentowny i ma zabezpieczenie w postaci gruntu.

Formalności i przepisy: Jak uniknąć pułapek prawnych?

Branża deweloperska w Polsce jest silnie regulowana. Znajomość przepisów prawnych to nie tylko obowiązek, ale przede wszystkim ochrona przed kosztownymi błędami, karami i utratą reputacji. Ignorowanie formalności to prosta droga do poważnych problemów, które mogą pogrzebać nawet najlepiej zaplanowany projekt.

Ustawa Deweloperska 2024: Co musisz wiedzieć o swoich obowiązkach?

Kluczowym aktem prawnym, który musisz znać, jest Ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, potocznie nazywana Ustawą Deweloperską. Jej nowelizacja z 2021 r. w pełni obowiązuje od 1 lipca 2024 r. i dotyczy wszystkich nowych przedsięwzięć deweloperskich. Ważne jest, że deweloperem jest każdy przedsiębiorca realizujący przedsięwzięcie deweloperskie nie są wymagane specjalne licencje ani wykształcenie kierunkowe. Konieczne jest jednak założenie działalności gospodarczej, czy to jednoosobowej, czy w formie spółki (np. z o.o.). Ustawa ta ma na celu zwiększenie bezpieczeństwa kupujących, ale jednocześnie nakłada na deweloperów szereg obowiązków, które bezpośrednio wpływają na ich finanse i proces realizacji projektu.

Rachunek powierniczy i DFG: Twoje obowiązki i ich wpływ na finanse

Jednym z najważniejszych obowiązków wynikających z Ustawy Deweloperskiej jest konieczność prowadzenia mieszkaniowego rachunku powierniczego. Środki wpłacane przez nabywców trafiają na ten rachunek i są wypłacane deweloperowi etapami, po stwierdzeniu przez bank zakończenia danej części budowy. Może to być rachunek otwarty (środki wypłacane po zakończeniu każdego etapu) lub zamknięty (środki wypłacane jednorazowo po przeniesieniu własności). To rozwiązanie chroni kupujących, ale jednocześnie uniemożliwia finansowanie całej inwestycji wyłącznie z zaliczek od klientów, co było kiedyś powszechną praktyką. Musisz mieć zabezpieczone finansowanie na cały projekt, zanim zaczniesz sprzedaż.

Dodatkowo, deweloperzy są zobowiązani do odprowadzania składek na Deweloperski Fundusz Gwarancyjny (DFG). Jest to swego rodzaju "ubezpieczenie" dla nabywców, które ma zapewnić im zwrot środków w przypadku upadłości dewelopera lub innych problemów. Składki te stanowią dodatkowy koszt dla dewelopera i muszą być uwzględnione w kalkulacji projektu. Obie te regulacje znacząco wpływają na płynność finansową dewelopera, wymagając solidnego planowania i zabezpieczenia kapitału na każdym etapie budowy.

Firma jednoosobowa czy spółka z o.o.? Wybór formy prawnej dla bezpieczeństwa

Wybór odpowiedniej formy prawnej dla Twojej działalności deweloperskiej to strategiczna decyzja, która ma wpływ na odpowiedzialność, opodatkowanie i postrzeganie przez inwestorów.

Firma jednoosobowa (jednoosobowa działalność gospodarcza) jest najprostsza w założeniu i prowadzeniu, ale wiąże się z pełną odpowiedzialnością osobistą za zobowiązania firmy całym swoim majątkiem. Dla małych projektów i na początek może być wystarczająca, ale w przypadku większych inwestycji ryzyko jest znaczne.

Spółka z ograniczoną odpowiedzialnością (sp. z o.o.), choć bardziej złożona w założeniu i obsłudze księgowej, oferuje ograniczenie odpowiedzialności wspólników do wysokości wniesionego kapitału zakładowego. To kluczowa zaleta w branży deweloperskiej, gdzie ryzyka są wysokie. Spółka z o.o. jest również lepiej postrzegana przez banki i inwestorów, co ułatwia pozyskiwanie finansowania. Z mojego doświadczenia wynika, że dla większości projektów deweloperskich, nawet tych małych, spółka z o.o. jest bezpieczniejszym i bardziej profesjonalnym rozwiązaniem.

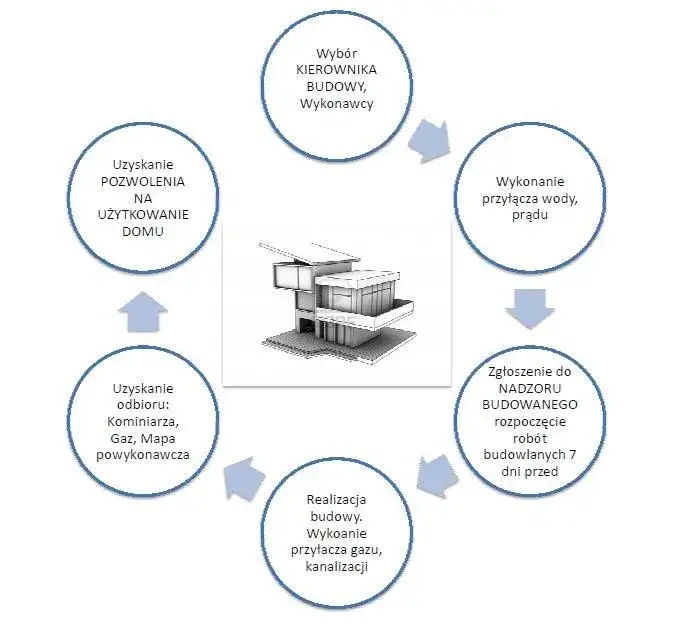

Pozwolenia i procedury administracyjne: Mapa drogowa do wbicia pierwszej łopaty

Proces uzyskiwania pozwoleń i przechodzenia przez procedury administracyjne bywa długi i skomplikowany, ale jest nieodzowny. Oto uproszczona "mapa drogowa":

- Analiza miejscowego planu zagospodarowania przestrzennego (MPZP) lub uzyskanie warunków zabudowy (WZ): To pierwszy i najważniejszy krok, który określa, co i jak możesz zbudować na danej działce.

- Badania geologiczne i geotechniczne gruntu: Niezbędne do zaprojektowania fundamentów i oceny warunków gruntowych.

- Projekt budowlany: Opracowany przez uprawnionego architekta, zgodny z MPZP/WZ i przepisami Prawa Budowlanego.

- Uzyskanie niezbędnych uzgodnień i opinii: Od gestorów sieci (woda, prąd, gaz, kanalizacja), straży pożarnej, sanepidu, konserwatora zabytków (jeśli wymagane).

- Wniosek o pozwolenie na budowę: Składany do starostwa powiatowego lub urzędu miasta. To kluczowy dokument uprawniający do rozpoczęcia prac.

- Zgłoszenie rozpoczęcia robót budowlanych: Po uzyskaniu pozwolenia, musisz zgłosić ten fakt do Powiatowego Inspektoratu Nadzoru Budowlanego (PINB).

- Dziennik budowy: Obowiązkowy dokument, w którym odnotowywane są wszystkie etapy prac i kontrole.

- Zgłoszenie zakończenia budowy lub wniosek o pozwolenie na użytkowanie: Po zakończeniu prac, wymagane jest zgłoszenie do PINB, a w niektórych przypadkach uzyskanie pozwolenia na użytkowanie.

Najczęstsze błędy początkujących deweloperów: Jak ich unikać?

Rynek deweloperski jest pełen wyzwań, a początkujący przedsiębiorcy często popełniają podobne błędy. Znajomość tych pułapek i świadome ich unikanie to klucz do sukcesu i minimalizacji ryzyka, zwłaszcza gdy zaczynasz z ograniczonym kapitałem. Ucz się na błędach innych, zamiast na własnych!

Błąd #1: Zbyt optymistyczna kalkulacja jak realnie szacować koszty i zyski?

Jednym z najczęstszych błędów jest niedoszacowanie kosztów projektu. Początkujący deweloperzy często zapominają o ukrytych opłatach, wzroście cen materiałów, nieprzewidzianych problemach na budowie czy długim czasie oczekiwania na pozwolenia. To prowadzi do utraty płynności finansowej i konieczności szukania dodatkowego finansowania, co jest kosztowne i stresujące. Zawsze, ale to zawsze, musisz uwzględnić bufor bezpieczeństwa na poziomie minimum 20% całkowitych kosztów. To Twoja poduszka finansowa na wypadek nieprzewidzianych zdarzeń. Realistycznie kalkuluj wszystkie wydatki od zakupu gruntu, przez projekt, budowę, marketing, aż po opłaty notarialne i podatki. Nie zapominaj o kosztach finansowania i ubezpieczeń.

Błąd #2: Niedocenienie lokalizacji co decyduje o atrakcyjności działki?

Lokalizacja, lokalizacja i jeszcze raz lokalizacja! To mantra w branży nieruchomości, która jest absolutnie kluczowa. Zły wybór lokalizacji to jeden z najczęstszych i najdroższych błędów. Nawet najlepiej zaprojektowany i zbudowany dom będzie trudno sprzedać, jeśli stoi w nieatrakcyjnym miejscu. Zanim kupisz działkę, przeprowadź dogłębną analizę. Oto kluczowe czynniki, które decydują o atrakcyjności:

- Dostęp do infrastruktury: Drogi, media (woda, kanalizacja, prąd, gaz, światłowód).

- Komunikacja: Bliskość przystanków komunikacji miejskiej, dróg szybkiego ruchu, autostrad.

- Otoczenie: Bliskość terenów zielonych, parków, lasów, a także brak uciążliwych sąsiedztw (np. hałaśliwe fabryki, ruchliwe drogi).

- Udogodnienia: Bliskość szkół, przedszkoli, sklepów, punktów usługowych, placówek medycznych.

- Plany zagospodarowania przestrzennego: Upewnij się, że w przyszłości w okolicy nie powstaną obiekty, które obniżą atrakcyjność Twojej inwestycji.

- Popyt i ceny rynkowe: Czy w danej lokalizacji jest popyt na tego typu nieruchomości i czy ceny sprzedaży uzasadniają inwestycję?

Przeczytaj również: Deweloper: Jak zacząć i zarobić? Uniknij błędów na starcie!

Błąd #3: Utrata płynności finansowej jak zarządzać przepływami pieniężnymi w projekcie?

Utrata płynności finansowej to zmora wielu początkujących deweloperów. Nawet jeśli projekt jest rentowny na papierze, brak gotówki w odpowiednim momencie może doprowadzić do jego wstrzymania, opóźnień, a nawet upadłości. Obowiązki związane z rachunkiem powierniczym i Deweloperskim Funduszem Gwarancyjnym (DFG) dodatkowo komplikują zarządzanie przepływami pieniężnymi, ponieważ środki od nabywców nie są dostępne od razu. Musisz mieć szczegółowy harmonogram finansowy, który przewiduje wszystkie wpływy i wydatki w czasie. Zawsze miej dostęp do rezerw finansowych lub linii kredytowej na wypadek opóźnień w płatnościach od banku lub nieprzewidzianych wydatków. Regularnie monitoruj stan konta i porównuj go z planowanym cash flow. Pamiętaj, że pieniądze na rachunku powierniczym nie są Twoje, dopóki bank nie zatwierdzi kolejnego etapu budowy nie możesz ich użyć do finansowania bieżących potrzeb.