Ten artykuł kompleksowo wyjaśnia kwestie podatkowe i dodatkowe koszty związane z zakupem mieszkania od dewelopera. Dowiesz się, jakich podatków (VAT, PCC) możesz się spodziewać, w jakiej wysokości oraz poznasz wszystkie obowiązkowe opłaty okołozakupowe, aby precyzyjnie oszacować całkowity budżet.

Zakup mieszkania od dewelopera: zapłacisz VAT w cenie, unikając PCC, ale pamiętaj o innych opłatach

- Przy zakupie mieszkania od dewelopera nie płacisz podatku PCC (2%), ponieważ transakcja jest objęta podatkiem VAT, który jest już wliczony w cenę brutto nieruchomości.

- Stawka VAT wynosi 8% dla lokali mieszkalnych do 150 m² i domów do 300 m², a 23% dla powierzchni przekraczającej te limity oraz dla przynależności (np. miejsce postojowe, komórka).

- Wyjątki od zasady braku PCC to 6% PCC przy zakupie szóstego i kolejnego lokalu mieszkalnego (od 2024 r.) oraz 19 zł PCC za ustanowienie hipoteki.

- Zwolnienie z PCC na pierwsze mieszkanie dotyczy wyłącznie rynku wtórnego i nie ma zastosowania przy zakupie od dewelopera.

- Do obowiązkowych kosztów dodatkowych należą taksa notarialna (dzielona przy umowie deweloperskiej, w całości po stronie kupującego przy umowie przenoszącej własność) oraz stałe opłaty sądowe za wpisy do księgi wieczystej (100 zł za założenie, 200 zł za wpis własności, 200 zł za wpis hipoteki).

- Warto uwzględnić także potencjalne opłaty przekształceniowe, koszty okołokredytowe (prowizja, wycena, ubezpieczenie) oraz koszt profesjonalnego odbioru technicznego.

Podstawowa zasada: VAT zamiast PCC dlaczego unikasz podwójnego opodatkowania?

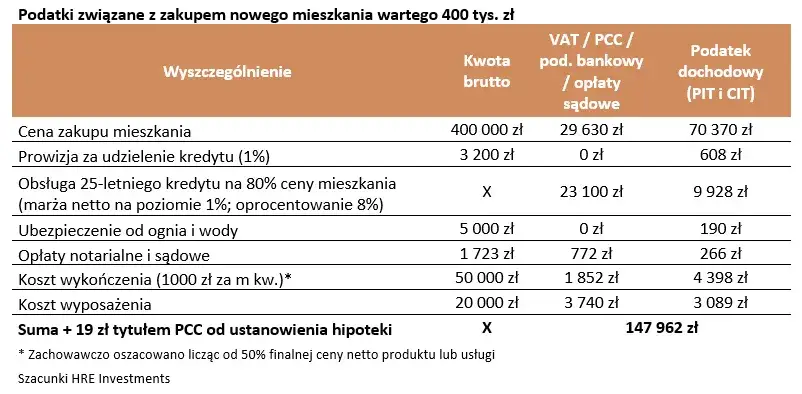

Kiedy decydujesz się na zakup mieszkania od dewelopera, czyli na rynku pierwotnym, kluczową informacją jest to, że transakcja ta jest objęta podatkiem od towarów i usług (VAT), a nie podatkiem od czynności cywilnoprawnych (PCC) w wysokości 2%. Jest to bardzo ważna zasada, ponieważ polskie przepisy podatkowe uniemożliwiają podwójne opodatkowanie tej samej czynności. Oznacza to, że jeśli transakcja podlega VAT, nie może jednocześnie podlegać PCC. Dla Ciebie, jako nabywcy, jest to korzystne uproszczenie.

Podatek VAT jest już wliczony w cenę brutto mieszkania, którą podaje deweloper. To on, jako sprzedawca, jest odpowiedzialny za jego rozliczenie z urzędem skarbowym. Ty płacisz jedną, całościową kwotę, w której VAT jest już uwzględniony, i nie musisz się martwić o jego dodatkowe obliczanie czy odprowadzanie.

Ile dokładnie wynosi podatek VAT w cenie Twojego nowego mieszkania?

Wysokość podatku VAT w cenie Twojego nowego mieszkania zależy od kilku czynników, przede wszystkim od metrażu nieruchomości. Poniżej przedstawiam szczegółowe stawki:

- 8% VAT: Ta preferencyjna stawka obowiązuje dla lokali mieszkalnych, których powierzchnia użytkowa nie przekracza 150 m². Dotyczy to również domów jednorodzinnych, jeśli ich powierzchnia użytkowa nie przekracza 300 m². Jest to najczęściej spotykana stawka przy zakupie mieszkań.

- 23% VAT: Wyższa stawka VAT ma zastosowanie w kilku sytuacjach. Przede wszystkim, jeśli powierzchnia użytkowa Twojego mieszkania lub domu przekracza wspomniane limity (150 m² dla mieszkania, 300 m² dla domu), to część powierzchni przekraczająca te limity będzie opodatkowana stawką 23%. Ponadto, 23% VAT dotyczy również przynależności, takich jak miejsce postojowe w garażu podziemnym czy komórka lokatorska, jeśli są one sprzedawane jako odrębny udział w nieruchomości niemieszkalnej lub jako odrębne lokale użytkowe. W praktyce oznacza to, że cena za miejsce postojowe czy komórkę będzie zawierała wyższy VAT.

Warto zwrócić uwagę na te różnice, aby dokładnie zrozumieć, co wchodzi w skład ceny brutto, którą płacisz deweloperowi.

Faktura VAT od dewelopera Twój kluczowy dokument potwierdzający brak obowiązku podatkowego

Po zakupie mieszkania od dewelopera otrzymasz od niego fakturę VAT. Jest to niezwykle ważny dokument, który potwierdza, że transakcja została opodatkowana podatkiem od towarów i usług. To właśnie ta faktura jest dowodem, że VAT został już ujęty w cenie brutto nieruchomości, którą zapłaciłeś. Dzięki temu, jako nabywca, jesteś zwolniony z obowiązku zapłaty podatku od czynności cywilnoprawnych (PCC). Zawsze upewnij się, że otrzymasz ten dokument i przechowuj go w swojej dokumentacji.

Podatek od czynności cywilnoprawnych (PCC) czy na pewno Cię nie dotyczy?

Rozumiem, że kwestia podatku PCC może budzić wątpliwości, zwłaszcza w kontekście ostatnich zmian. Przyjrzyjmy się, kiedy ten podatek może, a kiedy na pewno nie dotyczy zakupu od dewelopera.

Zwolnienie z PCC na pierwsze mieszkanie: Ważna zmiana, ale czy dla kupujących od dewelopera?

Od 31 sierpnia 2023 roku weszło w życie ważne zwolnienie z podatku PCC dla osób kupujących swoje pierwsze mieszkanie. Jest to zmiana, która ma na celu ułatwienie dostępu do własnego lokum. Muszę jednak jasno podkreślić, że ulga ta dotyczy wyłącznie transakcji na rynku wtórnym. Oznacza to, że jeśli kupujesz mieszkanie od dewelopera, czyli na rynku pierwotnym, to zwolnienie to nie ma dla Ciebie zastosowania. Dlaczego? Ponieważ, jak już wspominałem, zakup od dewelopera z zasady nie podlega PCC, a jest objęty VAT. W związku z tym, nie ma czego zwalniać.Kiedy zakup od dewelopera wyjątkowo wiąże się z podatkiem PCC? Sytuacja inwestorów

Chociaż z reguły zakup od dewelopera nie wiąże się z PCC, istnieje jeden istotny wyjątek, który wszedł w życie od 2024 roku i dotyczy przede wszystkim inwestorów. Jeśli kupujesz szósty i każdy kolejny lokal mieszkalny (niezależnie od tego, czy jest to w jednej inwestycji, czy w kilku na tej samej nieruchomości gruntowej), będziesz musiał zapłacić dodatkowy podatek PCC w wysokości 6%. To ważne, ponieważ ten podatek jest naliczany niezależnie od faktu, że transakcja jest już objęta podatkiem VAT. Jest to specyficzna regulacja mająca na celu ograniczenie spekulacyjnego zakupu wielu nieruchomości mieszkalnych.

Kredyt hipoteczny a PCC: Jedyny przypadek, gdy zapłacisz ten podatek u dewelopera

Istnieje jednak jeden, bardzo konkretny i powszechny przypadek, w którym nabywca płaci PCC przy zakupie mieszkania od dewelopera. Dzieje się tak, gdy finansujesz zakup kredytem hipotecznym. Wówczas musisz uiścić zryczałtowany podatek PCC z tytułu ustanowienia hipoteki. Ten podatek wynosi standardowo 19 zł od hipoteki kaucyjnej. Jest to stała, niewielka opłata, którą uiszczasz u notariusza podczas podpisywania aktu notarialnego przenoszącego własność.Poza podatkami: Wszystkie obowiązkowe koszty zakupu nieruchomości z rynku pierwotnego

Skoro kwestie podatkowe mamy już wyjaśnione, przejdźmy do innych, równie ważnych, obowiązkowych wydatków. W budżecie na zakup nieruchomości z rynku pierwotnego, poza samą ceną mieszkania zawierającą VAT, musisz uwzględnić szereg dodatkowych opłat, które są nieodłącznym elementem każdej transakcji.

Taksa notarialna bez tajemnic: Ile zapłacisz notariuszowi i za co dokładnie?

Taksa notarialna to po prostu wynagrodzenie dla notariusza za sporządzenie aktu notarialnego oraz inne czynności prawne związane z transakcją. Jej wysokość nie jest dowolna jest regulowana rozporządzeniem Ministra Sprawiedliwości w sprawie maksymalnych stawek taksy notarialnej. Kwota taksy zależy przede wszystkim od wartości nieruchomości, którą kupujesz. Im droższe mieszkanie, tym wyższa taksa, choć stawki są degresywne, co oznacza, że procentowo rosną wolniej niż wartość nieruchomości.

Dwie wizyty u notariusza, różne zasady: Jak dzielone są koszty umowy deweloperskiej i końcowej?

Przy zakupie mieszkania od dewelopera zazwyczaj czekają Cię dwie wizyty u notariusza, a koszty związane z każdą z nich są rozliczane inaczej:

Pierwsza wizyta dotyczy zawarcia umowy deweloperskiej. W tym przypadku koszty notarialne, zgodnie z Ustawą deweloperską, są zazwyczaj dzielone po równo między dewelopera i nabywcę. Oznacza to, że Ty pokrywasz połowę taksy notarialnej oraz połowę opłat za wypisy aktu.

Druga wizyta ma miejsce po zakończeniu budowy i uzyskaniu pozwolenia na użytkowanie, kiedy to zawierana jest umowa przenosząca własność. W tym momencie całkowity koszt taksy notarialnej za końcowy akt notarialny, a także opłaty sądowe i koszty wypisów, ponosi w całości kupujący. Jest to standardowa praktyka na rynku pierwotnym.

Opłaty sądowe, czyli stałe koszty wpisów do księgi wieczystej

Oprócz taksy notarialnej, musisz liczyć się z opłatami sądowymi, które są stałe i dotyczą wpisów do księgi wieczystej. Są to:

- Założenie księgi wieczystej dla lokalu (jeśli nie została jeszcze założona): 100 zł. Taka sytuacja ma miejsce, gdy deweloper wydziela nowe lokale z większej nieruchomości.

- Wpis prawa własności do księgi wieczystej: 200 zł. Jest to opłata za formalne ustanowienie Ciebie właścicielem nieruchomości w księdze wieczystej.

- Wpis hipoteki do księgi wieczystej (jeśli finansujesz zakup kredytem): 200 zł. Ta opłata dotyczy wpisu zabezpieczenia kredytu bankowego w księdze wieczystej.

Wypisy aktu notarialnego drobny, ale konieczny wydatek

Każda ze stron transakcji, a także instytucje takie jak bank czy urząd skarbowy, potrzebują poświadczonych kopii aktu notarialnego, czyli tzw. wypisów. Koszt uzyskania wypisów aktu notarialnego to zazwyczaj 6 zł netto za każdą stronę dokumentu. Choć wydaje się to niewielka kwota, przy obszernych aktach notarialnych (np. zawierających wiele załączników) może się ona sumować, dlatego warto o niej pamiętać w budżecie.

Ukryte koszty, o których warto wiedzieć, by uniknąć finansowych niespodzianek

Poza tymi najbardziej oczywistymi opłatami, istnieją jeszcze inne, które mogą pojawić się na horyzoncie. Nie są one może "ukryte" w złym tego słowa znaczeniu, ale często bywają pomijane w początkowych kalkulacjach. Warto je znać, aby uniknąć nieprzyjemnych finansowych niespodzianek.

Opłata przekształceniowa: Sprawdź status gruntu pod Twoim budynkiem

W Polsce wciąż istnieją grunty objęte użytkowaniem wieczystym, choć większość z nich została już przekształcona we własność. Jeśli budynek, w którym kupujesz mieszkanie, stoi na gruncie objętym wcześniej użytkowaniem wieczystym, może się okazać, że będziesz musiał ponieść jednorazową lub rozłożoną na raty opłatę za przekształcenie go we własność. Choć deweloper powinien poinformować o statusie gruntu, zawsze warto to sprawdzić w księdze wieczystej nieruchomości gruntowej. To może być znaczący koszt, więc upewnienie się, że grunt jest już własnością, jest kluczowe.

Koszty okołokredytowe: Prowizja banku, wycena i ubezpieczenie

Jeśli planujesz finansować zakup kredytem hipotecznym, musisz doliczyć szereg kosztów związanych z jego zaciągnięciem. Są to między innymi:

- Prowizja banku za udzielenie kredytu (jeśli bank ją pobiera).

- Koszt wyceny nieruchomości, czyli sporządzenia operatu szacunkowego przez rzeczoznawcę majątkowego. Jest to niezbędne dla banku, aby ocenić wartość zabezpieczenia kredytu.

- Różnego rodzaju ubezpieczenia wymagane przez bank, takie jak ubezpieczenie na życie, ubezpieczenie od utraty pracy czy ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych.

Te koszty mogą stanowić znaczącą kwotę, dlatego zawsze uwzględniaj je w swoim budżecie na zakup.

Profesjonalny odbiór techniczny inwestycja, która może zaoszczędzić tysiące

Zanim odbierzesz klucze do swojego nowego mieszkania, gorąco polecam zlecenie profesjonalnego odbioru technicznego. Jest to usługa, którą świadczą specjaliści, którzy dokładnie sprawdzą stan techniczny mieszkania, wykrywając wszelkie usterki, niedociągnięcia budowlane czy niezgodności z projektem. Choć jest to dodatkowy koszt (zazwyczaj kilkaset złotych), może on zapobiec znacznie większym wydatkom w przyszłości. Wykryte wady deweloper ma obowiązek usunąć na swój koszt, zanim nastąpi ostateczny odbiór. To inwestycja, która naprawdę się opłaca.

Podsumowanie kosztów: Kompletna lista wydatków przy zakupie mieszkania od dewelopera

Podsumowując, zakup mieszkania od dewelopera to proces, który wiąże się z kilkoma obowiązkowymi kosztami. Mam nadzieję, że moje wyjaśnienia pomogły Ci uporządkować wiedzę na ten temat.

Podatek VAT (w cenie mieszkania) kluczowy koszt transakcji

Pamiętaj, że podatek VAT jest głównym obciążeniem podatkowym przy zakupie od dewelopera. Jest on już wliczony w cenę zakupu mieszkania i nie wymaga od Ciebie dodatkowego rozliczania. To deweloper dba o jego odprowadzenie.

Opłaty notarialne i sądowe stały element budżetu

Taksa notarialna oraz opłaty sądowe za wpisy do księgi wieczystej to obowiązkowe i stałe elementy budżetu, których nie można uniknąć. Ich wysokość jest regulowana, a ich poniesienie jest niezbędne do formalnego przeniesienia własności.

Przeczytaj również: Odbiór mieszkania od dewelopera: Checklista i Twoje prawa

Podatek PCC w 99% przypadków Cię nie dotyczy, ale pamiętaj o wyjątkach

W zdecydowanej większości przypadków zakup od dewelopera nie wiąże się z podatkiem PCC. Jednak, jak już wspomniałem, istnieją dwa wyjątki, o których warto pamiętać: 6% PCC przy zakupie inwestycyjnym (szósty i kolejny lokal) oraz stała opłata 19 zł PCC za ustanowienie hipoteki, jeśli korzystasz z kredytu.