Prawidłowe obliczanie amortyzacji budynków niemieszkalnych w Polsce to klucz do optymalizacji kosztów w firmie. Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni Ci zasady, stawki i metody amortyzacji, uwzględniając najnowsze zmiany w przepisach, abyś mógł bezbłędnie rozliczać swoje nieruchomości.

Amortyzacja budynków niemieszkalnych kluczowe zasady i obliczenia po zmianach w Polskim Ładzie

- Od 1 stycznia 2023 roku obowiązuje całkowity zakaz amortyzacji budynków i lokali mieszkalnych.

- Amortyzacji podlegają wyłącznie budynki i lokale niemieszkalne, wykorzystywane w działalności gospodarczej.

- Kluczowe jest prawidłowe ustalenie wartości początkowej budynku, która obejmuje cenę nabycia lub koszt wytworzenia.

- Dla budynków niemieszkalnych stosuje się wyłącznie metodę liniową amortyzacji.

- Możliwe jest zastosowanie podwyższonych stawek amortyzacyjnych w trudnych warunkach użytkowania lub indywidualnych stawek dla budynków używanych/ulepszonych.

Amortyzacja budynku w 2026 roku: Kiedy jest możliwa i jak ją poprawnie obliczyć?

Wielu przedsiębiorców zastanawia się, czy amortyzacja budynków w ogóle jest jeszcze możliwa po wprowadzeniu Polskiego Ładu. Chociaż przepisy wprowadziły istotne ograniczenia, szczególnie dla nieruchomości mieszkalnych, to budynki niemieszkalne nadal stanowią ważny składnik majątku, który można amortyzować i tym samym zaliczać odpisy do kosztów uzyskania przychodu. To istotny element zarządzania finansami w każdej firmie.

Dlaczego amortyzacja nieruchomości budzi tyle pytań? Kluczowe zmiany w przepisach

Zamieszanie wokół amortyzacji nieruchomości wynika przede wszystkim z rewolucyjnych zmian wprowadzonych przez Polski Ład. Od 1 stycznia 2023 roku obowiązuje całkowity zakaz amortyzacji budynków i lokali mieszkalnych. Ta zmiana, choć mająca na celu walkę z "optymalizacją podatkową", znacząco skomplikowała sytuację wielu podatników i wymusiła gruntowne przemyślenie strategii zarządzania nieruchomościami firmowymi.

Budynek mieszkalny a niemieszkalny: Fundamentalna różnica, która decyduje o wszystkim

Kluczową kwestią, która przesądza o możliwości amortyzacji, jest prawidłowe rozróżnienie pomiędzy budynkiem mieszkalnym a niemieszkalnym. Amortyzacji podlegają wyłącznie budynki i lokale o charakterze niemieszkalnym (użytkowym), które są własnością lub współwłasnością podatnika, kompletne i zdatne do użytku oraz wykorzystywane w działalności gospodarczej przez okres dłuższy niż rok. Zgodnie z przepisami, budynek klasyfikuje się jako niemieszkalny, jeśli mniej niż połowa jego całkowitej powierzchni użytkowej jest wykorzystywana na cele mieszkalne. To właśnie to kryterium decyduje, czy w ogóle możemy mówić o odpisach amortyzacyjnych.

Krok 1: Ustalenie wartości początkowej budynku fundament Twoich obliczeń

Zanim przystąpisz do obliczania odpisów amortyzacyjnych, musisz prawidłowo ustalić wartość początkową budynku. To absolutny fundament, ponieważ wszelkie późniejsze kalkulacje będą się na niej opierać. Błąd na tym etapie przełoży się na nieprawidłowe rozliczenia przez cały okres amortyzacji.

Nabycie budynku: Co dokładnie wlicza się w cenę nabycia?

W przypadku nabycia budynku, jego wartość początkową stanowi cena nabycia. Nie jest to jednak wyłącznie kwota, którą zapłaciłeś zbywcy. Cena nabycia obejmuje także wszelkie koszty związane z zakupem, które zostały naliczone do dnia przekazania środka trwałego do używania. Są to między innymi:

- opłaty notarialne i sądowe,

- podatki (np. podatek od czynności cywilnoprawnych),

- prowizje pośredników,

- koszty transportu, montażu, ubezpieczenia w drodze,

- koszty fundamentów, instalacji, adaptacji,

- inne koszty bezpośrednio związane z zakupem i przystosowaniem budynku do użytkowania.

Pamiętaj, aby skrupulatnie zebrać wszystkie te dokumenty, ponieważ będą one podstawą do prawidłowego określenia wartości początkowej.

Wytworzenie we własnym zakresie: Jak skalkulować koszt budowy do celów amortyzacji?

Jeśli budynek został wytworzony we własnym zakresie, jego wartość początkową stanowi koszt wytworzenia. Jest to suma wszystkich wydatków poniesionych na budowę, do dnia przekazania budynku do używania. W skład kosztu wytworzenia wchodzą:

- wartość zużytych materiałów (np. cegły, cement, drewno),

- wartość wykorzystanych usług obcych (np. prace budowlane, instalacyjne, projektowe),

- koszty wynagrodzeń za prace wraz z pochodnymi (np. ZUS, FP, FGŚP) pracowników zatrudnionych przy budowie,

- inne koszty dające się zaliczyć do wartości wytworzonych środków trwałych (np. opłaty za pozwolenia, nadzór budowlany, odsetki od kredytów zaciągniętych na budowę, naliczone do dnia oddania do używania).

Podobnie jak przy nabyciu, kluczowe jest dokładne udokumentowanie każdego wydatku.

Budynek kupiony razem z gruntem: Jak prawidłowo wyodrębnić wartość samej budowli?

To bardzo ważna kwestia: grunty nie podlegają amortyzacji. Oznacza to, że jeśli kupujesz nieruchomość składającą się z gruntu i posadowionego na nim budynku, musisz w akcie notarialnym lub w inny wiarygodny sposób (np. na podstawie operatu szacunkowego rzeczoznawcy majątkowego) wyodrębnić wartość samego budynku. Tylko ta część wartości początkowej będzie podlegała amortyzacji. Nieprawidłowe rozdzielenie tych wartości to częsty błąd, który może prowadzić do zakwestionowania odpisów przez organy podatkowe.

Krok 2: Wybór metody i stawki amortyzacyjnej dla budynków niemieszkalnych

Po dokładnym ustaleniu wartości początkowej budynku, kolejnym krokiem jest wybór odpowiedniej metody i stawki amortyzacji. To właśnie one pozwolą Ci obliczyć wysokość odpisów, które będziesz mógł zaliczać w koszty.

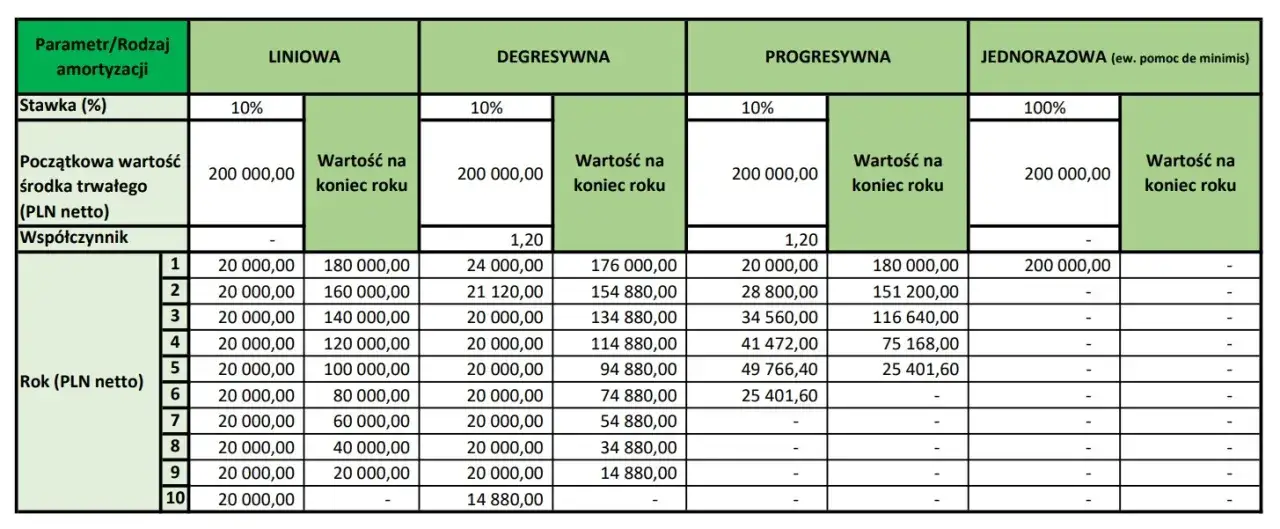

Metoda liniowa: Jedyna słuszna droga dla amortyzacji budynków

Muszę to jasno podkreślić: dla budynków niemieszkalnych jedyną dostępną metodą amortyzacji jest metoda liniowa. Oznacza to, że odpisy amortyzacyjne są dokonywane w równych ratach przez cały okres amortyzacji, aż do pełnego zamortyzowania wartości początkowej. Metody degresywna (przyspieszona amortyzacja w początkowych latach) oraz jednorazowa amortyzacja (dla niskocennych składników majątku) nie mają zastosowania do budynków.

Oficjalny wykaz stawek: Jaka stawka procentowa obowiązuje dla Twojej nieruchomości?

Standardowe stawki amortyzacyjne dla budynków niemieszkalnych są określone w Wykazie stawek amortyzacyjnych. Oto kilka przykładów:

- 2,5% to podstawowa stawka dla większości budynków i lokali niemieszkalnych (np. biurowce, hale produkcyjne, magazyny). Oznacza ona 40-letni okres amortyzacji.

- 4,5% stosuje się m.in. dla zbiorników, silosów, magazynów podziemnych.

- 10% przewidziana jest m.in. dla kiosków towarowych o kubaturze poniżej 500 m³, domków kempingowych, budynków zastępczych, trwale związanych z gruntem.

Zawsze upewnij się, jaką stawkę przewiduje Wykaz dla konkretnego typu Twojej nieruchomości, odwołując się do Klasyfikacji Środków Trwałych (KŚT).

Obliczanie rocznego i miesięcznego odpisu amortyzacyjnego: Wzory i przykłady

Obliczenie odpisów amortyzacyjnych jest stosunkowo proste, gdy znasz wartość początkową i stawkę. Wzór na roczny odpis amortyzacyjny: Roczny odpis = Wartość początkowa x Stawka amortyzacyjna Wzór na miesięczny odpis amortyzacyjny: Miesięczny odpis = Roczny odpis / 12 Przykład: Załóżmy, że posiadasz budynek biurowy o wartości początkowej 1 000 000 zł. Zgodnie z wykazem stawek, dla budynków biurowych obowiązuje stawka 2,5%. 1. Roczny odpis amortyzacyjny: 1 000 000 zł x 2,5% = 25 000 zł Oznacza to, że rocznie możesz zaliczyć w koszty 25 000 zł z tytułu amortyzacji tego budynku. 2. Miesięczny odpis amortyzacyjny: 25 000 zł / 12 = 2 083,33 zł Co miesiąc możesz więc księgować 2 083,33 zł jako koszt uzyskania przychodu.

Szybsza amortyzacja? Kiedy możesz zastosować podwyższoną lub indywidualną stawkę

Standardowe stawki amortyzacyjne to punkt wyjścia, ale przepisy przewidują pewne możliwości przyspieszenia amortyzacji w specyficznych sytuacjach. To ważne narzędzie, które może pomóc w szybszym zaliczeniu wydatków w koszty.

Budynek pracuje w trudnych warunkach? Sprawdź, czy możesz podwyższyć stawkę (współczynniki 1,2 i 1,4)

Jeśli Twój budynek niemieszkalny jest użytkowany w specyficznych, trudnych warunkach, możesz mieć prawo do podwyższenia standardowej stawki amortyzacyjnej. Przepisy rozróżniają dwa typy takich warunków:

- Warunki pogorszone: Gdy budynek jest narażony na ciągłe działanie wody, drgań, silnych wiatrów, innych niszczących czynników. W takim przypadku stawkę można podwyższyć, stosując współczynnik nie wyższy niż 1,2.

- Warunki złe: Gdy budynek pracuje w warunkach silnego działania niszczących środków chemicznych, wysokiej temperatury lub innych szczególnie szkodliwych czynników. Wówczas stawkę można podwyższyć, stosując współczynnik nie wyższy niż 1,4.

Pamiętaj, że musisz być w stanie udowodnić, że faktycznie występują takie warunki użytkowania.

Nieruchomość z drugiej ręki, czyli indywidualna stawka dla budynków używanych

Dla budynków niemieszkalnych, które są po raz pierwszy wprowadzane do ewidencji środków trwałych w Twojej firmie, ale były już wcześniej używane, możesz zastosować indywidualną stawkę amortyzacyjną. Aby uznać budynek za "używany", musi on być wykorzystywany przez poprzedniego właściciela przez co najmniej 60 miesięcy (czyli 5 lat) przed Twoim nabyciem. To otwiera drogę do szybszego rozliczania kosztów.

Jak zdefiniować "ulepszenie" i skorzystać z indywidualnej stawki amortyzacyjnej?

Podobnie jak w przypadku budynków używanych, indywidualną stawkę można zastosować dla budynków "ulepszonych". Budynek jest uznawany za ulepszony, jeśli wydatki, które poniosłeś na jego ulepszenie przed wprowadzeniem do ewidencji środków trwałych, stanowiły co najmniej 30% jego wartości początkowej. Przykładowo, jeśli kupiłeś stary magazyn za 500 000 zł i wydałeś na jego modernizację 150 000 zł (czyli 30% wartości początkowej), możesz zastosować indywidualną stawkę.

Minimalny okres amortyzacji dla budynków używanych i ulepszonych: Jak go obliczyć, by nie popełnić błędu?

Chociaż indywidualne stawki pozwalają na szybszą amortyzację, istnieje pewne ograniczenie. Minimalny okres amortyzacji dla budynków używanych i ulepszonych nie może być krótszy niż 10 lat. Oznacza to, że maksymalna stawka amortyzacji indywidualnej wynosi 10% rocznie (100% / 10 lat). Dla budynków niemieszkalnych, dla których podstawowa stawka wynosi 2,5% (czyli standardowy okres amortyzacji to 40 lat), minimalny okres amortyzacji przy zastosowaniu stawki indywidualnej oblicza się jako różnicę między 40 latami a liczbą lat, które upłynęły od oddania budynku do użytku do dnia wprowadzenia go do Twojej ewidencji, jednak nie może być on krótszy niż wspomniane 10 lat.

Amortyzacja a Polski Ład: Co musisz wiedzieć o najważniejszych ograniczeniach

Polski Ład wprowadził fundamentalne zmiany w zakresie amortyzacji nieruchomości, które każdy przedsiębiorca musi wziąć pod uwagę. Ignorowanie tych ograniczeń może prowadzić do poważnych konsekwencji podatkowych.

Całkowity zakaz amortyzacji budynków i lokali mieszkalnych: Zasady bez wyjątków

Najważniejszą zmianą, o której już wspominałem, jest całkowity zakaz amortyzacji budynków i lokali mieszkalnych, który obowiązuje od 1 stycznia 2023 roku. To ograniczenie dotyczy wszystkich podatników zarówno osób fizycznych prowadzących działalność gospodarczą, jak i spółek. Co istotne, zakaz ten jest niezależny od daty nabycia czy wytworzenia nieruchomości. Oznacza to, że nawet jeśli nabyłeś lub wybudowałeś budynek mieszkalny przed wejściem w życie Polskiego Ładu i dokonywałeś odpisów, od 2023 roku nie możesz już ich zaliczać do kosztów uzyskania przychodu. To zasada bez wyjątków, która znacząco wpłynęła na rentowność wielu inwestycji.

Przeczytaj również: Minimalna odległość budynku gospodarczego od granicy: Co musisz wiedzieć?

Jak klasyfikacja KŚT decyduje o możliwości amortyzacji przy nieruchomościach o funkcji mieszanej?

W przypadku nieruchomości o funkcji mieszanej, czyli takich, które posiadają zarówno elementy mieszkalne, jak i niemieszkalne (użytkowe), kluczowa jest ich prawidłowa klasyfikacja zgodnie z Klasyfikacją Środków Trwałych (KŚT). Jak już wcześniej wspomniałem, jeśli mniej niż połowa całkowitej powierzchni użytkowej budynku jest wykorzystywana na cele mieszkalne, cała nieruchomość może być klasyfikowana jako niemieszkalna i w konsekwencji podlegać amortyzacji. To bardzo ważny niuans, który pozwala na zaliczenie w koszty odpisów od całej wartości nieruchomości, nawet jeśli zawiera ona niewielką część mieszkalną. Warto dokładnie przeanalizować dokumentację techniczną i faktyczne wykorzystanie powierzchni, aby prawidłowo ocenić taką sytuację.