W dzisiejszych czasach zakup pierwszej nieruchomości to jedno z najważniejszych wydarzeń w życiu wielu z nas. Właśnie dlatego tak istotne jest, aby znać wszystkie zasady i ulgi, które mogą znacząco obniżyć koszty tej inwestycji. Ten artykuł szczegółowo omówi zasady i warunki zwolnienia z podatku od czynności cywilnoprawnych (PCC) przy zakupie pierwszego mieszkania lub domu na rynku wtórnym, wskazując kluczową datę wejścia w życie przepisów. Zapoznanie się z tymi informacjami jest kluczowe, aby uniknąć błędów i w pełni skorzystać z przysługującej ulgi. Jako Szymon Czarnecki, postaram się przedstawić to zagadnienie w sposób jak najbardziej przystępny i praktyczny.

Zwolnienie z PCC przy zakupie pierwszego mieszkania od kiedy i dla kogo?

- Zwolnienie z PCC na zakup pierwszego mieszkania lub domu na rynku wtórnym obowiązuje od 31 sierpnia 2023 roku.

- Ulga dotyczy wyłącznie osób fizycznych, które nigdy wcześniej nie posiadały innej nieruchomości mieszkalnej w Polsce ani za granicą.

- Wyjątkiem jest posiadanie udziałów w nieruchomości mieszkalnej (do 50%) nabytych wyłącznie w drodze dziedziczenia.

- Zwolnienie ma zastosowanie tylko do transakcji na rynku wtórnym; zakupy od dewelopera są objęte VAT.

- Przy zakupie na współwłasność, wszyscy nabywcy muszą spełniać warunki ulgi, w przeciwnym razie cała transakcja jest opodatkowana.

- Aby skorzystać ze zwolnienia, należy złożyć stosowne oświadczenie u notariusza podczas podpisywania aktu notarialnego.

Zwolnienie z PCC na pierwsze mieszkanie od kiedy obowiązuje?

Zacznijmy od najważniejszej informacji, która z pewnością interesuje każdego potencjalnego nabywcę. Zwolnienie z podatku od czynności cywilnoprawnych (PCC) przy zakupie pierwszej nieruchomości mieszkalnej, czyli mieszkania lub domu, weszło w życie w Polsce z dniem 31 sierpnia 2023 roku. To właśnie od tej daty transakcje spełniające określone warunki mogą być wolne od 2% podatku PCC, co stanowi znaczną oszczędność.

Oficjalna data startu ulgi podatkowej

Jak już wspomniałem, kluczową datą jest 31 sierpnia 2023 roku. Od tego dnia każda umowa sprzedaży nieruchomości mieszkalnej na rynku wtórnym, która spełnia pozostałe kryteria zwolnienia, może być zawarta bez obciążenia podatkiem PCC. Warto to sobie zapisać, ponieważ precyzyjna znajomość daty jest fundamentalna dla prawidłowego zastosowania ulgi.

Czy umowy przedwstępne podpisane wcześniej też się kwalifikują?

Często pojawia się pytanie, co z umowami przedwstępnymi, które zostały zawarte przed 31 sierpnia 2023 roku. Otóż, o możliwości skorzystania ze zwolnienia z PCC decyduje data zawarcia umowy sprzedaży w formie aktu notarialnego (tzw. umowy przyrzeczonej), a nie data podpisania umowy przedwstępnej. Oznacza to, że nawet jeśli umowa przedwstępna została podpisana na przykład w lipcu 2023 r., ale umowa przyrzeczona (czyli właściwa umowa sprzedaży przenosząca własność) zostanie zawarta po 31 sierpnia 2023 r., to taka transakcja kwalifikuje się do ulgi. To dobra wiadomość dla tych, którzy już wcześniej rozpoczęli proces zakupu.

Kto skorzysta ze zwolnienia z PCC? Sprawdź kluczowe warunki

Skoro wiemy już, od kiedy ulga obowiązuje, pora przyjrzeć się, kto konkretnie może z niej skorzystać. Przepisy jasno określają warunki, które muszą być spełnione przez kupującego. Moje doświadczenie pokazuje, że to właśnie w tym miejscu pojawia się najwięcej wątpliwości, dlatego postaram się je rozwiać.

Kryterium nr 1: To musi być Twoja pierwsza nieruchomość mieszkalna

Najważniejszym i najbardziej restrykcyjnym warunkiem jest to, że nabywana nieruchomość musi być pierwszą nieruchomością mieszkalną w Twoim życiu. Oznacza to, że w dniu zakupu, jak i w przeszłości, nie mogłeś/aś posiadać prawa własności do lokalu mieszkalnego, domu jednorodzinnego ani spółdzielczego własnościowego prawa do lokalu. Co więcej, to kryterium obejmuje również nieruchomości posiadane za granicą. Jeśli zatem kiedykolwiek byłeś/aś właścicielem mieszkania w Polsce czy domu w innym kraju, niestety nie spełniasz tego warunku. To bardzo istotna kwestia, o której wielu zapomina.

Kryterium nr 2: Zakup wyłącznie na rynku wtórnym co to oznacza w praktyce?

Zwolnienie z PCC dotyczy wyłącznie zakupu nieruchomości na rynku wtórnym. Dlaczego? Ponieważ zakup nieruchomości od dewelopera (czyli na rynku pierwotnym) jest opodatkowany podatkiem od towarów i usług (VAT), a nie podatkiem od czynności cywilnoprawnych. W takim przypadku PCC po prostu nie występuje, więc zwolnienie nie ma zastosowania. Pamiętaj, że ulga ma na celu zmniejszenie obciążeń przy transakcjach między osobami fizycznymi, a nie w relacji z przedsiębiorcą.

Kryterium nr 3: Status kupującego tylko dla osób fizycznych

Zwolnienie z PCC jest przeznaczone wyłącznie dla osób fizycznych. Oznacza to, że spółki, fundacje czy inne podmioty prawne nie mogą skorzystać z tej ulgi, nawet jeśli nabywają swoją pierwszą nieruchomość.

Wyjątek od reguły: Co z odziedziczonymi udziałami w nieruchomości?

Jak to często bywa w przepisach podatkowych, od każdej reguły są wyjątki. I tak jest również w przypadku zwolnienia z PCC. Istnieje jedna szczególna sytuacja, w której posiadanie nieruchomości w przeszłości nie dyskwalifikuje z ulgi. Mówię tu o odziedziczonych udziałach.

Zasada 50% jak prawidłowo interpretować limit?

Możesz skorzystać ze zwolnienia, nawet jeśli posiadasz lub posiadałeś/aś udziały w nieruchomości mieszkalnej, pod warunkiem, że ich wysokość nie przekracza 50% i zostały one nabyte wyłącznie w drodze dziedziczenia. To kluczowe. Jeśli odziedziczyłeś/aś na przykład 30% udziałów w mieszkaniu po babci, wciąż możesz ubiegać się o zwolnienie z PCC przy zakupie własnej, pierwszej nieruchomości.

Czy posiadanie udziałów w kilku odziedziczonych mieszkaniach dyskwalifikuje z ulgi?

Co ciekawe, warunek 50% dotyczy każdej nieruchomości osobno. Oznacza to, że możesz posiadać udziały nabyte spadkowo w kilku nieruchomościach, o ile w żadnej z nich Twój udział nie przekracza 50%. Przykładowo, jeśli odziedziczyłeś/aś po 40% udziałów w dwóch różnych mieszkaniach, nadal spełniasz warunki do ulgi przy zakupie swojej pierwszej samodzielnej nieruchomości.

Darowizna a dziedziczenie kluczowa różnica dla Twojego portfela

Tutaj muszę podkreślić bardzo ważną różnicę, która ma ogromne znaczenie dla Twojego portfela. Nabycie udziału w nieruchomości w drodze darowizny, w przeciwieństwie do dziedziczenia, wyklucza możliwość skorzystania z ulgi. Jeśli więc otrzymałeś/aś udział w mieszkaniu w darowiźnie, nawet jeśli był on poniżej 50%, niestety nie będziesz mógł/mogła skorzystać ze zwolnienia z PCC. To subtelność, która często umyka, a ma fundamentalne konsekwencje.

Zakup nieruchomości w parze lub z rodziną: Na co uważać przy współwłasności?

Zakup nieruchomości często odbywa się wspólnie z małżonkiem, partnerem czy innym członkiem rodziny. W takich sytuacjach zasady zwolnienia z PCC stają się nieco bardziej złożone i wymagają szczególnej uwagi.

Dlaczego każdy ze współwłaścicieli musi spełnić warunki ulgi?

To bardzo ważna zasada: w przypadku zakupu nieruchomości na współwłasność, warunek nieposiadania innej nieruchomości musi być spełniony przez wszystkich kupujących. Jeśli choć jeden ze współnabywców miał wcześniej mieszkanie (i nie spełnia wspomnianego wyjątku spadkowego), niestety cała transakcja jest opodatkowana 2% PCC. Nie ma tutaj możliwości częściowego zwolnienia. To podejście "wszystko albo nic", które ma na celu zapobieganie nadużyciom.

Małżeństwo z intercyzą czy to coś zmienia w kontekście PCC?

Wiele par decyduje się na rozdzielność majątkową, czyli tzw. intercyzę. W kontekście warunków zwolnienia z PCC przy zakupie na współwłasność, rozdzielność majątkowa nie ma znaczenia. Nadal obowiązuje zasada, że oboje małżonkowie muszą spełniać warunki ulgi, jeśli nieruchomość jest nabywana na współwłasność. Intercyza reguluje kwestie własnościowe między małżonkami, ale nie zmienia zasad stosowania ulg podatkowych wobec Skarbu Państwa.

Jak uniknąć podatku, gdy tylko jedna osoba w parze kwalifikuje się do zwolnienia?

Niestety, w sytuacji, gdy tylko jedna osoba w parze spełnia warunki zwolnienia, a druga nie, nie ma możliwości uniknięcia podatku PCC dla całej transakcji, jeśli nieruchomość jest nabywana na współwłasność. Jak już wspomniałem, zasada "wszystko albo nic" jest tu bezwzględna. W takim przypadku cała transakcja podlega opodatkowaniu. Jedynym hipotetycznym rozwiązaniem byłoby nabycie nieruchomości wyłącznie przez osobę spełniającą warunki, ale to już kwestia decyzji finansowych i prawnych w ramach konkretnego związku.

Nietypowe sytuacje: Kiedy ulga z PCC nadal obowiązuje, a kiedy nie?

Życie pisze różne scenariusze, a przepisy podatkowe muszą się do nich odnosić. Przyjrzyjmy się kilku nietypowym sytuacjom, które mogą budzić wątpliwości w kontekście zwolnienia z PCC.

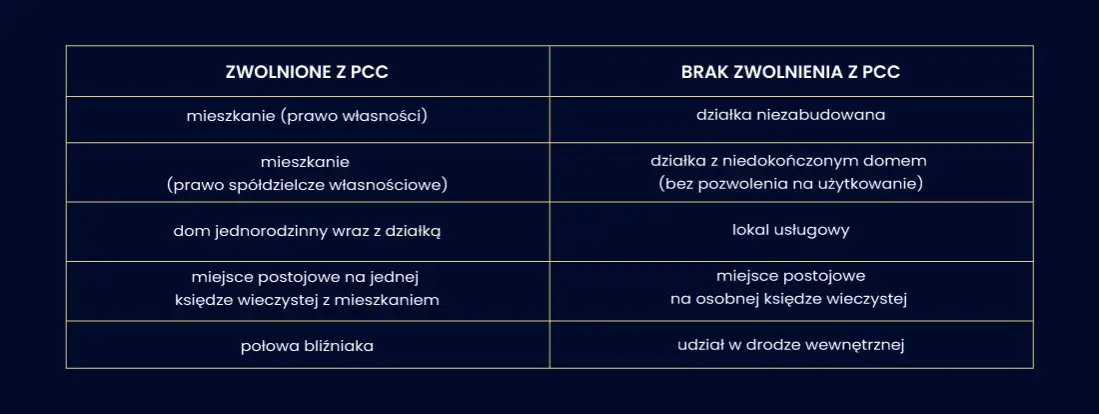

Mam działkę z garażem lub budynkiem gospodarczym czy zapłacę PCC?

Dobra wiadomość jest taka, że posiadanie prawa własności do nieruchomości o charakterze niemieszkalnym, takiej jak działka z budynkiem gospodarczym, garaż, czy lokal użytkowy, nie wyklucza prawa do zwolnienia z PCC. Ulga dotyczy wyłącznie posiadania nieruchomości o przeznaczeniu mieszkalnym. Jeśli więc masz tylko garaż, możesz spokojnie ubiegać się o zwolnienie przy zakupie pierwszego mieszkania.

Czy posiadanie nieruchomości za granicą wyklucza ze zwolnienia?

Tak, niestety tak. Przepisy są w tej kwestii jednoznaczne: posiadanie nieruchomości mieszkalnej za granicą, zarówno w przeszłości, jak i w dniu zakupu, wyklucza możliwość skorzystania ze zwolnienia z PCC. Ulga ma na celu wspieranie osób, które nigdy wcześniej nie posiadały własnego kąta, niezależnie od kraju. Warto o tym pamiętać, jeśli masz historię nieruchomości poza Polską.

Dom do remontu lub rozbiórki jak fiskus patrzy na stan techniczny posiadanej nieruchomości?

Niestety, zły stan techniczny posiadanej wcześniej nieruchomości, na przykład dom, który nadaje się tylko do rozbiórki, nie uprawnia do skorzystania ze zwolnienia, jeśli formalnie jest to budynek mieszkalny. Dla fiskusa liczy się przeznaczenie nieruchomości, a nie jej faktyczny stan. Jeśli w dokumentach widnieje jako dom mieszkalny, to niestety dyskwalifikuje z ulgi.

Kupuję siedlisko z kilkoma budynkami czy skorzystam z ulgi?

Tutaj sprawa jest nieco bardziej złożona. Nabycie działki z jednym budynkiem mieszkalnym oraz innymi budynkami (np. garażem, budynkiem gospodarczym) jest objęte zwolnieniem. Kluczowe jest to, że jest tylko jeden budynek mieszkalny. Jednakże, zakup działki z dwoma domami mieszkalnymi już nie kwalifikuje się do ulgi. Przepisy jasno mówią o "pierwszym mieszkaniu lub domu", co interpretuje się jako jedną jednostkę mieszkalną.

Formalności krok po kroku: Jak skorzystać ze zwolnienia z PCC?

Zrozumienie warunków to jedno, ale równie ważne jest wiedzieć, jak w praktyce skorzystać ze zwolnienia. Na szczęście, proces jest stosunkowo prosty, a kluczową rolę odgrywa w nim notariusz.

Rola notariusza jakie oświadczenie musisz złożyć?

Notariusz pełni rolę płatnika PCC. Oznacza to, że to on jest odpowiedzialny za pobranie podatku i przekazanie go do urzędu skarbowego. Zwolnienie jest stosowane na etapie podpisywania aktu notarialnego. Aby z niego skorzystać, kupujący musi złożyć przed notariuszem pisemne oświadczenie, że spełnia wszystkie warunki do skorzystania z ulgi. Na podstawie tego oświadczenia notariusz po prostu nie pobiera podatku. To bardzo wygodne rozwiązanie, eliminujące potrzebę samodzielnego rozliczania się z urzędem skarbowym.

Co zrobić, jeśli notariusz niesłusznie pobrał podatek? Procedura zwrotu nadpłaty

A co, jeśli notariusz z jakiegoś powodu niesłusznie pobrał podatek, mimo że spełniałeś/aś wszystkie warunki? Nie wszystko stracone! W takiej sytuacji należy:

- Złożyć wniosek o stwierdzenie nadpłaty podatku od czynności cywilnoprawnych.

- Wniosek ten składa się do właściwego urzędu skarbowego.

- Do wniosku należy dołączyć kopię aktu notarialnego oraz wszelkie dokumenty potwierdzające spełnienie warunków do zwolnienia.

Urząd skarbowy po weryfikacji powinien zwrócić Ci nienależnie pobrany podatek.

Czy trzeba składać dodatkowe deklaracje do urzędu skarbowego?

Jeśli notariusz prawidłowo zastosował zwolnienie i nie pobrał podatku PCC podczas podpisywania aktu notarialnego, to kupujący nie musi składać żadnych dodatkowych deklaracji do urzędu skarbowego. Cała formalność zostaje załatwiona u notariusza, co jest dużym uproszczeniem dla nabywców.

PCC to nie wszystko: Inne ważne zmiany w podatku od nieruchomości

Zwolnienie z PCC to jedna z ważniejszych zmian, ale warto pamiętać, że przepisy podatkowe dotyczące nieruchomości są dynamiczne. Warto mieć świadomość innych, istotnych nowości, które weszły w życie w ostatnim czasie.

Wyższa stawka 6% PCC kogo dotyczy podatek od hurtowego zakupu mieszkań?

Od 1 stycznia 2024 roku wprowadzono podwyższoną stawkę 6% PCC, która dotyczy osób kupujących szósty i każdy kolejny lokal mieszkalny. Ważne jest, że mowa tu o lokalach nabywanych w jednej inwestycji (czyli w jednym lub kilku budynkach położonych na jednej nieruchomości gruntowej). To rozwiązanie ma na celu ograniczenie hurtowego wykupywania mieszkań w celach inwestycyjnych i wspieranie osób, które kupują nieruchomości na własne potrzeby. Jeśli więc jesteś inwestorem i kupujesz wiele mieszkań w tym samym projekcie, musisz liczyć się z wyższym podatkiem.

Przeczytaj również: Kawalerka marzeń? Urządź małe mieszkanie funkcjonalnie i stylowo!

Czym różni się PCC od VAT przy zakupie nieruchomości?

Na koniec, chciałbym krótko podsumować kluczową różnicę między PCC a VAT w kontekście zakupu nieruchomości. Podatek od czynności cywilnoprawnych (PCC) dotyczy transakcji na rynku wtórnym, czyli wtedy, gdy kupujesz nieruchomość od osoby fizycznej (lub innego podmiotu niebędącego płatnikiem VAT w tej transakcji). Stawka podstawowa wynosi 2%, a w przypadku hurtowego zakupu 6%. Natomiast podatek od towarów i usług (VAT) dotyczy transakcji na rynku pierwotnym, czyli zakupu nieruchomości bezpośrednio od dewelopera. W tym przypadku cena nieruchomości zawiera już podatek VAT (zwykle 8% dla mieszkań do 150 m² i domów do 300 m², lub 23% dla większych). Kluczowe jest to, że nigdy nie płaci się obu podatków jednocześnie za tę samą transakcję albo VAT, albo PCC.