Decyzja o zakupie mieszkania to jeden z najważniejszych kroków finansowych w życiu wielu z nas. W obliczu dynamicznych zmian na rynku nieruchomości, prognozowanych obniżek stóp procentowych i zapowiedzi nowych programów rządowych, pytanie „czy kupować teraz mieszkanie?” jest bardziej aktualne niż kiedykolwiek. W tym artykule, jako Szymon Czarnecki, przeprowadzę Cię przez kompleksową analizę obecnej sytuacji rynkowej i prognoz na 2026 rok, abyś mógł podjąć świadomą i opartą na danych decyzję.

Czy kupować teraz mieszkanie? Analiza rynku i prognozy na 2026 rok.

- W 2026 roku spodziewamy się dalszego, choć umiarkowanego wzrostu cen mieszkań, głównie na poziomie inflacji lub nieco wyżej, przy rekordowo wysokiej podaży deweloperów, co daje kupującym silniejszą pozycję negocjacyjną.

- Przewidywane obniżki stóp procentowych przez NBP (do 3.50%-3.95%) znacząco zwiększą zdolność kredytową i obniżą miesięczne raty kredytów hipotecznych, stymulując popyt.

- Rząd planuje uruchomienie nowego programu wsparcia "Pierwsze Klucze" (następcy "Bezpiecznego Kredytu 2%"), który będzie obwarowany limitami dochodowymi i cenowymi, prawdopodobnie z większym naciskiem na rynek wtórny.

- W związku ze spadającymi stopami procentowymi, rata kredytu staje się coraz bardziej konkurencyjna w stosunku do czynszu najmu, co dla wielu osób czyni zakup bardziej opłacalnym w długiej perspektywie.

- Eksperci są zgodni, że 2026 rok będzie czasem stabilizacji rynku, a czekanie na znaczące spadki cen może okazać się bezcelowe.

Rynek nieruchomości w 2026: Czy to dobry moment na zakup?

Rynek nieruchomości w punkcie zwrotnym: Co mówią najnowsze dane?

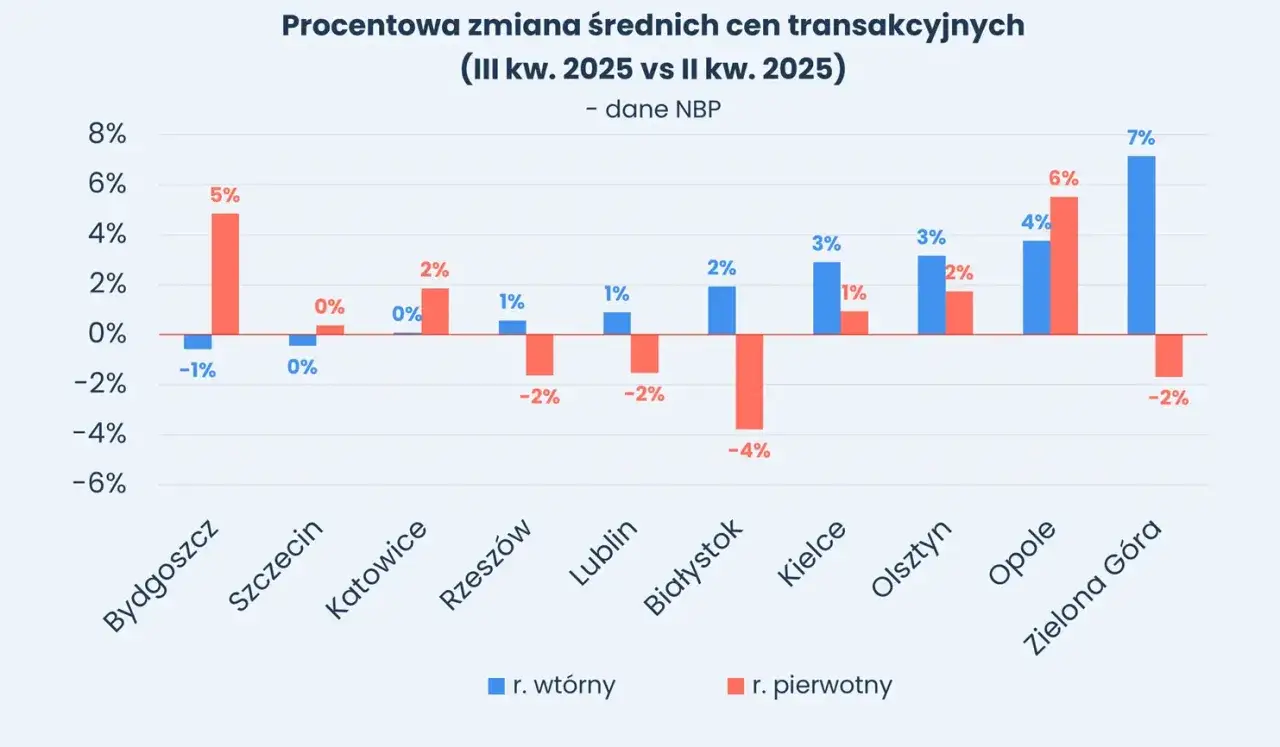

Początek 2026 roku zastaje nas z rynkiem nieruchomości w fascynującym momencie. Obserwujemy ogólną stabilizację, ale jednocześnie analitycy przewidują dalszy wzrost cen mieszkań, choć jego dynamika jest przedmiotem intensywnych debat. Prognozy wahają się od skromnych podwyżek na poziomie inflacji (2-3%) do bardziej znaczących, rzędu 5-10%. Co ciekawe, deweloperzy wprowadzają na rynek rekordowo dużą podaż nowych lokali, co w teorii powinno hamować gwałtowne wzrosty. Z drugiej strony, popyt jest silnie stymulowany przez rosnące wynagrodzenia, wciąż wysoki deficyt mieszkań w Polsce (szacowany na około 1,3 miliona lokali) oraz poprawiającą się zdolność kredytową Polaków. To wszystko sprawia, że rynek jest złożony i wymaga precyzyjnej analizy.

Stabilizacja cen czy zapowiedź kolejnych wzrostów? Rozszyfrowujemy prognozy ekspertów.

Wielu ekspertów rynkowych, w tym i ja, jest zgodnych, że 2026 rok będzie czasem stabilizacji i powrotu do równowagi na rynku, bez gwałtownych wahań cenowych, które obserwowaliśmy w poprzednich latach. Duża oferta na rynku pierwotnym to dla kupujących silniejsza pozycja negocjacyjna, szczególnie w pierwszej połowie roku. Moje doświadczenie podpowiada, że czekanie na znaczące spadki cen może okazać się bezcelowe. Rynek, choć stabilny, ma tendencję do umiarkowanych wzrostów, a odkładanie decyzji może skutkować zakupem w wyższej cenie w przyszłości. Warto to wziąć pod uwagę, planując swoje działania.

Eksperci rynkowi są zgodni, że 2026 rok będzie czasem stabilizacji i powrotu do równowagi, bez gwałtownych wahań cenowych. Podkreślają, że duża oferta na rynku pierwotnym daje kupującym silniejszą pozycję negocjacyjną, szczególnie w pierwszej połowie roku. Wskazują, że czekanie na znaczące spadki cen może okazać się bezcelowe, a odkładanie decyzji może skutkować zakupem w wyższej cenie w przyszłości.

Kluczowe czynniki kształtujące ceny: od stóp procentowych po koszty budowy.

- Rosnące koszty budowy: Ceny materiałów budowlanych, robocizny oraz gruntów pod inwestycje wciąż rosną, co bezpośrednio przekłada się na ceny finalnych mieszkań. Deweloperzy muszą te koszty uwzględnić w swoich kalkulacjach.

- Nowe wymogi legislacyjne: Wprowadzenie nowych przepisów, takich jak "ustawa schronowa", może generować dodatkowe koszty dla deweloperów, co również znajdzie odzwierciedlenie w cenach.

- Wpływ stóp procentowych na popyt: Obniżki stóp procentowych, o których będę mówił szerzej, zwiększają zdolność kredytową i obniżają raty, co z kolei napędza popyt na mieszkania. Zwiększony popyt, przy ograniczonej podaży w niektórych segmentach, może prowadzić do wzrostów cen.

Ile kosztuje mieszkanie: Analiza cen w miastach i prognozy.

Rynek pierwotny vs. wtórny gdzie szukać okazji na początku 2026 roku?

Analizując rynek, zawsze zwracam uwagę na rozróżnienie między rynkiem pierwotnym a wtórnym. Na początku 2026 roku, to rynek pierwotny wydaje się oferować większe możliwości. Rekordowo wysoka podaż ze strony deweloperów oznacza zwiększoną konkurencję między nimi. To z kolei stwarza przestrzeń do negocjacji cenowych, co jest rzadkością w okresach boomu. Na rynku wtórnym sytuacja jest bardziej zróżnicowana i często zależy od lokalizacji oraz stanu nieruchomości, choć i tam, przy odpowiedniej strategii, można znaleźć ciekawe oferty.

Czy duża podaż deweloperów to Twoja szansa na negocjacje?

Zdecydowanie tak! Moje obserwacje wskazują, że duża podaż na rynku pierwotnym, zwłaszcza w pierwszej połowie 2026 roku, to realna szansa dla kupujących. Deweloperzy, chcąc utrzymać sprzedaż, są bardziej otwarci na negocjacje cenowe, oferowanie pakietów wykończeniowych czy dodatkowych udogodnień. To moment, w którym warto być asertywnym i wykorzystać swoją silniejszą pozycję. Nie bój się pytać o rabaty to może przynieść Ci realne oszczędności.

Prognozy cen na resztę roku na co musisz być gotów?

Patrząc na prognozy na resztę 2026 roku, musimy być gotowi na dalszy, choć umiarkowany, wzrost cen. Prawdopodobnie będzie on oscylował w granicach inflacji lub nieco powyżej. Nie spodziewam się gwałtownych skoków, ale też nie ma co liczyć na znaczące spadki. Rynek będzie dążył do równowagi, a czynniki takie jak rosnące koszty budowy i poprawiająca się zdolność kredytowa będą utrzymywać presję na ceny.

Zdolność kredytowa: Co oznaczają obniżki stóp dla Twoich finansów?

Prognozy NBP a wysokość Twojej przyszłej raty co warto wiedzieć?

To jeden z kluczowych elementów układanki. Przewiduje się, że w 2026 roku Rada Polityki Pieniężnej będzie kontynuować cykl obniżek stóp procentowych. Stopa referencyjna NBP może spaść do poziomu 3,50%-3,95%. Co to oznacza dla Ciebie? Bezpośrednio przekłada się to na wzrost zdolności kredytowej Polaków oraz niższe raty przyszłych kredytów hipotecznych. Każda obniżka to realne pieniądze w Twojej kieszeni i większa szansa na uzyskanie finansowania na wymarzone mieszkanie. Warto śledzić komunikaty NBP i banków, aby być na bieżąco z tymi zmianami.

Ile musisz zarabiać, by kupić mieszkanie? Konkretne wyliczenia na 2026 rok.

Już w styczniu 2026 roku zdolność kredytowa jest wyższa niż rok wcześniej, a dalsze obniżki stóp będą ją poprawiać, co z pewnością napędza popyt. Oczywiście, konkretne wyliczenia zależą od wielu czynników: wysokości wkładu własnego, Twoich dochodów, innych zobowiązań czy liczby osób w gospodarstwie domowym. Jednak ogólny trend jest pozytywny. Zachęcam do skorzystania z kalkulatorów zdolności kredytowej dostępnych online lub konsultacji z doradcą kredytowym, aby uzyskać spersonalizowaną symulację.

Jak skutecznie zwiększyć swoją zdolność kredytową przed wizytą w banku?

- Spłać inne zobowiązania: Pozbądź się drobnych kredytów konsumenckich, kart kredytowych czy limitów w koncie. Każde zobowiązanie obniża Twoją zdolność.

- Popraw historię kredytową: Regularne spłacanie rat (nawet tych drobnych) buduje pozytywną historię w BIK, co jest kluczowe dla banków.

- Zwiększ wkład własny: Im większy wkład własny, tym mniejsza kwota kredytu i lepsza zdolność kredytowa. To zawsze działa na Twoją korzyść.

- Zoptymalizuj wydatki: Banki analizują Twoje miesięczne wydatki. Postaraj się ograniczyć te mniej istotne na kilka miesięcy przed złożeniem wniosku.

- Unikaj nowych zobowiązań: Przed ubieganiem się o kredyt hipoteczny, powstrzymaj się od zaciągania nowych pożyczek czy zakupów na raty.

Programy rządowe: Nowe wsparcie po "Bezpiecznym Kredycie 2%".

Program "Pierwsze Klucze" znamy najważniejsze założenia i limity.

Zakończenie programu "Bezpieczny Kredyt 2%" otworzyło drogę dla nowych rozwiązań. Rząd pracuje nad programem "Pierwsze Klucze" w ramach szerszej strategii "Klucz do Mieszkania", który ma zostać uruchomiony w 2026 roku. Z moich informacji wynika, że będzie on obwarowany limitami dochodowymi i cenowymi za metr kwadratowy, co ma na celu skierowanie wsparcia do osób najbardziej potrzebujących. Warto śledzić oficjalne komunikaty, aby poznać dokładne kryteria i terminy.

Dla kogo nowe dopłaty? Analiza kryteriów dochodowych i cenowych.

Prawdopodobnie program "Pierwsze Klucze" będzie miał bardziej precyzyjnie określone kryteria dochodowe i cenowe niż jego poprzednik. Możemy spodziewać się, że wsparcie będzie skierowane w większym stopniu na rynek wtórny, co ma na celu aktywizację tego segmentu i zwiększenie dostępności mieszkań. To dobra wiadomość dla tych, którzy szukają sprawdzonych lokalizacji i nie chcą czekać na ukończenie budowy. Dokładne progi będą kluczowe dla oceny, czy kwalifikujesz się do programu.

"Konto Mieszkaniowe" czy to wciąż atrakcyjna opcja na budowanie wkładu własnego?

Tak, program oszczędnościowy "Konto Mieszkaniowe" pozostaje aktywny i nadal stanowi bardzo atrakcyjną opcję na budowanie wkładu własnego. To świetne narzędzie dla osób, które planują zakup mieszkania w dłuższej perspektywie i chcą systematycznie gromadzić środki, jednocześnie korzystając z premii rządowej. Z mojego punktu widzenia, to jedna z najbardziej stabilnych i przewidywalnych form wsparcia, która pozwala na spokojne przygotowanie się do inwestycji.

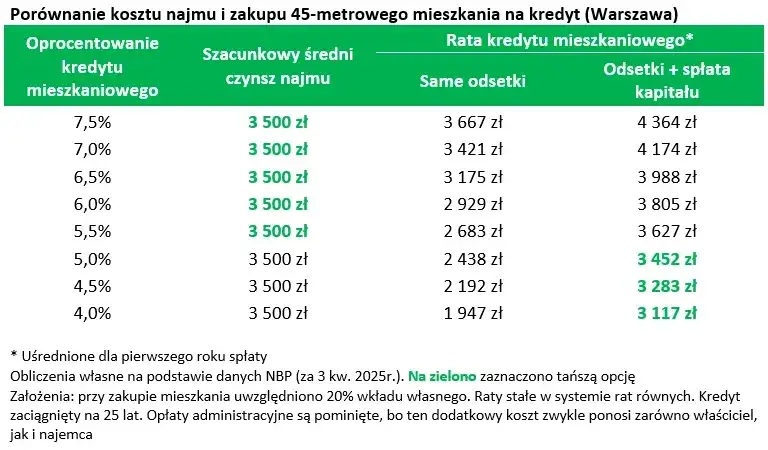

Kredyt czy najem: Co jest bardziej opłacalne w 2026 roku?

Porównanie miesięcznych kosztów: Rata kredytu kontra czynsz najmu.

To pytanie, które zadaje sobie wielu moich klientów. W związku z prognozowanymi obniżkami stóp procentowych, rata kredytu hipotecznego staje się coraz bardziej konkurencyjna w stosunku do czynszu najmu. Dla wielu osób zakup może stać się bardziej opłacalny niż wynajem. Warto przeprowadzić dokładne kalkulacje, uwzględniając nie tylko samą ratę czy czynsz, ale także koszty okołotransakcyjne i długoterminowe korzyści z posiadania własności. Moje obserwacje wskazują, że różnica między ratą a czynszem będzie się zmniejszać, a w niektórych przypadkach rata może być nawet niższa.Sytuacja na rynku najmu czy czynsze w końcu przestały rosnąć?

Na rynku najmu obserwujemy pewną stabilizację, a w niektórych miastach nawet spadki czynszów. Wynika to głównie z dużej podaży lokali, które były kupowane inwestycyjnie i teraz trafiają na rynek najmu. To dobra wiadomość dla najemców, ale jednocześnie czyni zakup mieszkania jeszcze bardziej atrakcyjnym. Mniejsza presja na wzrost czynszów oznacza, że decyzja o zakupie jest mniej podyktowana ucieczką przed rosnącymi kosztami najmu, a bardziej świadomą inwestycją w przyszłość.

Długoterminowa perspektywa: Jakie korzyści finansowe daje własne M?

Posiadanie własnego mieszkania to nie tylko komfort i niezależność, ale przede wszystkim budowanie wartości nieruchomości. W przeciwieństwie do najmu, gdzie płacisz za cudzą własność, rata kredytu hipotecznego to inwestycja w Twój majątek. Zyskujesz niezależność od wzrostu czynszów, a w długoterminowej perspektywie masz potencjalny zysk ze wzrostu wartości nieruchomości. To również zabezpieczenie na przyszłość i możliwość przekazania majątku kolejnym pokoleniom. Własne M to po prostu solidna inwestycja.

Czy warto kupić mieszkanie w 2026? Argumenty za i przeciw.

Dlaczego WARTO kupić teraz? (Argumenty "ZA")

- Stabilizacja rynku: Rynek w 2026 roku ma być bardziej przewidywalny, co sprzyja podejmowaniu decyzji.

- Wysoka podaż na rynku pierwotnym: Daje to pole do negocjacji cenowych z deweloperami, co jest rzadką okazją.

- Rosnąca zdolność kredytowa: Spadające stopy procentowe zwiększają Twoje szanse na uzyskanie kredytu i obniżają raty.

- Konkurencyjność raty kredytu wobec najmu: Zakup staje się coraz bardziej opłacalny w porównaniu do wynajmu.

- Prognozy dalszych (choć umiarkowanych) wzrostów cen: Odkładanie decyzji może oznaczać zakup w wyższej cenie w przyszłości.

- Opinie ekspertów o bezcelowości czekania: Większość specjalistów odradza czekanie na znaczące spadki cen.

Jakie ryzyko ponosisz? (Argumenty "PRZECIW")

- Dalszy, choć umiarkowany, wzrost cen: Mimo stabilizacji, ceny mogą nadal rosnąć, choć wolniej.

- Niepewność co do dokładnych warunków nowego programu rządowego: Szczegóły programu "Pierwsze Klucze" są jeszcze nieznane, co może wpływać na decyzje.

- Ryzyko dalszych wzrostów kosztów budowy: Może to przełożyć się na wyższe ceny nowych mieszkań w przyszłości.

- Potencjalne niespodzianki makroekonomiczne: Zawsze istnieje ryzyko nieprzewidzianych zdarzeń gospodarczych, które mogą wpłynąć na rynek.

Najczęstsze błędy kupujących jak ich uniknąć i nie żałować decyzji?

- Brak dokładnej analizy finansowej: Nie wiesz, na co realnie Cię stać. Zawsze licz z zapasem.

- Pośpiech: Decyzje podjęte pod presją często okazują się błędne. Daj sobie czas na przemyślenie.

- Brak weryfikacji dewelopera/nieruchomości: Sprawdzaj dewelopera, historię nieruchomości, księgę wieczystą.

- Niedocenianie kosztów okołotransakcyjnych: Zapominasz o notariuszu, podatkach, prowizjach. To są znaczące kwoty!

- Brak negocjacji: Zawsze próbuj negocjować cenę, zwłaszcza na rynku pierwotnym.

- Brak profesjonalnego wsparcia: Nie bój się korzystać z pomocy doradców kredytowych, prawników czy rzeczoznawców.

Przygotowanie do zakupu: Twoja praktyczna checklista na 2026 rok.

Realna ocena finansów: Jak obliczyć maksymalną bezpieczną kwotę zakupu?

Zanim zaczniesz przeglądać oferty, musisz przeprowadzić brutalnie szczerą ocenę swoich finansów. Spisz wszystkie swoje dochody i wydatki te stałe i te zmienne. Zastanów się, ile realnie możesz przeznaczyć na miesięczną ratę kredytu, uwzględniając nieprzewidziane wydatki i bufor bezpieczeństwa. Pamiętaj, że banki oceniają zdolność kredytową, ale to Ty musisz czuć się komfortowo z wysokością zobowiązania. Moja rada: oblicz maksymalną kwotę, na jaką bank może Ci udzielić kredytu, a następnie odejmij od niej 10-15%, aby mieć margines bezpieczeństwa.

Wkład własny i koszty okołotransakcyjne ukryte wydatki, o których musisz pamiętać.

- Wkład własny: Zazwyczaj to minimum 10-20% wartości nieruchomości. Im więcej, tym lepiej dla Ciebie (lepsze warunki kredytu).

- Opłaty notarialne: Koszt sporządzenia aktu notarialnego zakupu nieruchomości. Zależy od wartości transakcji.

- Podatki: Podatek od czynności cywilnoprawnych (PCC) dla rynku wtórnego (2% wartości nieruchomości) lub VAT dla rynku pierwotnego (wliczony w cenę).

- Prowizje pośredników: Jeśli korzystasz z usług agencji nieruchomości, dolicz prowizję (zazwyczaj 1-3% wartości nieruchomości).

- Koszty wyceny nieruchomości: Bank wymaga operatu szacunkowego, który jest płatny.

- Ubezpieczenia: Obowiązkowe ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych, a często również ubezpieczenie na życie.

- Opłaty sądowe: Za wpis do księgi wieczystej.

Proces zakupu od A do Z: od znalezienia nieruchomości po odbiór kluczy.

- Ocena finansów i wkładu własnego: Upewnij się, na co Cię stać i ile masz na wkład własny.

- Poszukiwanie nieruchomości: Przeglądaj oferty, odwiedzaj dni otwarte, korzystaj z pomocy pośredników.

- Wstępna weryfikacja prawna i techniczna: Sprawdź księgę wieczystą, stan techniczny nieruchomości.

- Wybór banku i uzyskanie promesy kredytowej: Porównaj oferty banków i upewnij się, że otrzymasz kredyt.

- Podpisanie umowy przedwstępnej: Zabezpiecza transakcję, określa warunki i terminy.

- Kompletowanie dokumentów do kredytu: Zbieranie zaświadczeń o zarobkach, wyciągów bankowych itp.

- Ostateczna decyzja kredytowa: Bank zatwierdza Twój wniosek.

- Podpisanie umowy ostatecznej (aktu notarialnego): Przeniesienie własności i uruchomienie kredytu.

- Uregulowanie podatków i opłat: Opłacenie PCC, opłat notarialnych, sądowych.

- Odbiór kluczy i protokół zdawczo-odbiorczy: Oficjalne przejęcie mieszkania.