Zakup mieszkania to jedna z najważniejszych decyzji finansowych w życiu, a gdy nieruchomość nie posiada księgi wieczystej, poziom skomplikowania i potencjalnego ryzyka znacząco rośnie. Ten artykuł to praktyczny przewodnik, który pomoże Ci krok po kroku zweryfikować potencjalne zadłużenie i stan prawny takiego lokalu, minimalizując ryzyko nieprzyjemnych niespodzianek.

Jak sprawdzić zadłużenie mieszkania bez KW? Kluczowe kroki dla bezpieczeństwa transakcji

- Weryfikacja zadłużenia mieszkania bez księgi wieczystej wymaga szczegółowej analizy w spółdzielni/wspólnocie, urzędzie gminy oraz u dostawców mediów.

- Należy pozyskać od sprzedającego kluczowe dokumenty, takie jak zaświadczenia o niezaleganiu z opłatami i podstawa nabycia lokalu.

- Konieczne jest sprawdzenie stanu prawnego gruntu, na którym stoi budynek, ponieważ jego nieuregulowanie blokuje założenie KW i uzyskanie kredytu.

- Długi czynszowe, podatkowe oraz roszczenia osób trzecich to główne ryzyka, które mogą obciążać nieruchomość.

- Zabezpieczenie transakcji poprzez odpowiednie zapisy w akcie notarialnym oraz ewentualny depozyt notarialny jest kluczowe dla ochrony kupującego.

Weryfikacja długu bez księgi wieczystej: dlaczego to absolutna konieczność?

Decydując się na zakup mieszkania, które nie posiada księgi wieczystej, wkraczasz na grunt, który wymaga znacznie większej ostrożności i dogłębnej weryfikacji niż w przypadku nieruchomości z uregulowanym stanem prawnym. Brak KW to dla mnie, jako eksperta, sygnał do podjęcia dodatkowych, skrupulatnych działań. To właśnie w takich sytuacjach ryzyko natknięcia się na ukryte zadłużenia czy nieujawnione roszczenia osób trzecich jest największe, a Twoje bezpieczeństwo finansowe zależy od dokładności przeprowadzonej analizy.

Czym jest księga wieczysta i dlaczego jej brak komplikuje sytuację?

Księga wieczysta to nic innego jak publiczny rejestr, który w sposób przejrzysty i jawny przedstawia stan prawny nieruchomości. Znajdziesz w niej informacje o właścicielu, wszelkich obciążeniach (hipoteki, służebności), a także o roszczeniach, które dotyczą danej nieruchomości. Jej brak oznacza, że nie masz dostępu do tego fundamentalnego źródła wiedzy. W praktyce musisz polegać na innych dokumentach i zaświadczeniach, które często są rozproszone i wymagają dodatkowej weryfikacji. To właśnie ta fragmentaryczność informacji utrudnia pełną ocenę sytuacji i zwiększa niepewność co do faktycznego stanu prawnego i finansowego mieszkania.Ukryte długi i roszczenia: jakie jest realne ryzyko dla kupującego?

Brak księgi wieczystej to dla kupującego szereg realnych ryzyk, których nie wolno lekceważyć. Z mojego doświadczenia wynika, że najczęściej spotykane problemy to:

- Trudność lub niemożność uzyskania kredytu hipotecznego: Banki bardzo niechętnie finansują zakup nieruchomości bez uregulowanej KW. Dla nich to brak podstawowego zabezpieczenia, co czyni taką transakcję ryzykowną.

- Ryzyko istnienia nieujawnionych praw osób trzecich: Bez KW nie masz pewności, czy ktoś inny nie ma praw do nieruchomości, np. spadkobiercy, byli małżonkowie, czy osoby z umowami dożywocia, które nie zostały ujawnione w żadnym rejestrze.

- Potencjalne problemy z założeniem KW w przyszłości: Może okazać się, że stan prawny gruntu, na którym stoi budynek, jest nieuregulowany, co uniemożliwi założenie księgi wieczystej dla Twojego lokalu. To z kolei może wpłynąć na wartość nieruchomości i możliwość jej przyszłej sprzedaży.

- Ukryte zadłużenia: Chociaż długi często obciążają osobę, a nie nieruchomość, ich istnienie może skomplikować proces przejmowania mediów czy prowadzić do roszczeń ze strony wierzycieli sprzedającego.

Sprawdzanie zadłużenia mieszkania bez KW: Twoja szczegółowa checklista

Aby bezpiecznie przejść przez proces zakupu mieszkania bez księgi wieczystej, przygotowałem dla Ciebie szczegółową checklistę. Pamiętaj, że każdy z tych kroków jest niezwykle ważny i powinien być wykonany z największą starannością. To Twój praktyczny przewodnik, który pomoże Ci zminimalizować ryzyko.

Krok 1: Wizyta w spółdzielni lub wspólnocie Twoje najważniejsze źródło informacji

W przypadku mieszkań spółdzielczych lub stanowiących odrębną własność, ale zarządzanych przez wspólnotę, to właśnie te podmioty będą Twoim głównym źródłem informacji o bieżących opłatach i ewentualnych zaległościach. Nie lekceważ tego kroku to podstawa weryfikacji.

O jakie zaświadczenie musisz poprosić i co powinno zawierać?

Od sprzedającego musisz bezwzględnie wymagać przedstawienia zaświadczenia o niezaleganiu z opłatami. Dokument ten powinien jasno wskazywać, że nie ma żadnych zaległości z tytułu czynszu, opłat eksploatacyjnych oraz wpłat na fundusz remontowy. Zwróć uwagę, aby zaświadczenie było aktualne. Spółdzielnia lub wspólnota powinna również wydać zaświadczenie potwierdzające, komu przysługuje spółdzielcze własnościowe prawo do lokalu jest ono niezbędne u notariusza. Koszt takiego zaświadczenia to zazwyczaj od 50 do 200 zł, a czas oczekiwania to kilka dni roboczych. Upewnij się, że sprzedający je uzyskał.

Co zrobić, gdy spółdzielnia odmawia wydania dokumentów z powodu długu?

Jeśli spółdzielnia lub wspólnota odmawia wydania zaświadczenia o niezaleganiu z powodu istniejącego zadłużenia, to jest to dla Ciebie czerwona flaga. W takiej sytuacji transakcja jest de facto zablokowana do momentu uregulowania wszystkich długów przez sprzedającego. Nie zgadzaj się na żadne ustne zapewnienia musisz mieć pisemne potwierdzenie braku zaległości. W przeciwnym razie to Ty po zakupie możesz zostać obciążony tymi długami.

Krok 2: Urząd Gminy lub Miasta sprawdź podatki i meldunek

Kolejnym ważnym punktem na Twojej liście kontrolnej jest wizyta w urzędzie gminy lub miasta. To tam zweryfikujesz kwestie związane z podatkami lokalnymi i meldunkiem, które również mogą generować niepożądane ryzyka.

Jak zweryfikować zaległości w podatku od nieruchomości?

Poproś sprzedającego o zaświadczenie z urzędu gminy/miasta o braku zaległości w podatku od nieruchomości oraz opłacie za użytkowanie wieczyste gruntu (jeśli taka występuje). Chociaż co do zasady zadłużenie podatkowe obciąża osobę, a nie nieruchomość, w pewnych specyficznych przypadkach (np. gdy mieszkanie było środkiem trwałym w firmie) odpowiedzialność może przejść na nabywcę. Lepiej dmuchać na zimne i mieć pewność, że wszystko jest uregulowane.

Dlaczego zaświadczenie o braku zameldowanych osób jest tak istotne?

Uzyskanie "zaświadczenia o braku osób zameldowanych" w lokalu to absolutna konieczność. Wyobraź sobie sytuację, w której po zakupie okazuje się, że w mieszkaniu nadal są zameldowane osoby, które nie chcą się wymeldować. Proces ich eksmisji może być długotrwały i kosztowny. Ten dokument uchroni Cię przed takimi problemami i zapewni, że kupujesz lokal wolny od lokatorów.

Krok 3: Kontakt z dostawcami mediów uniknij problemów z prądem i gazem

Długi za media to kolejny obszar, który należy dokładnie sprawdzić. Chociaż zazwyczaj nie przechodzą one na nowego właściciela, mogą skutecznie utrudnić Ci życie po zakupie.

Czy długi za media przechodzą na nowego właściciela?

Co do zasady, długi za media (prąd, gaz, woda, ogrzewanie, internet) obciążają osobę, która podpisała umowę z dostawcą, a nie samą nieruchomość. Oznacza to, że jako nowy właściciel nie powinieneś być prawnie odpowiedzialny za zaległości poprzedniego lokatora. Jest to ważna różnica w porównaniu do długów spółdzielczych, które mogą obciążać lokal.

Jak upewnić się, że bez problemu podpiszesz nowe umowy?

Mimo że długi za media nie przechodzą na Ciebie, dostawcy mogą odmówić zawarcia nowej umowy do czasu uregulowania zaległości przez poprzedniego właściciela. To może oznaczać, że przez pewien czas będziesz bez prądu czy gazu. Aby tego uniknąć, poproś sprzedającego o oświadczenie o braku zadłużenia wobec wszystkich dostawców mediów. Najlepiej jednak, jeśli przedstawi Ci również potwierdzenia ostatnich wpłat (np. za ostatnie 3-6 miesięcy) lub zaświadczenia o rozliczeniu z dostawcami. To daje największą pewność.

Krok 4: Analiza stanu prawnego gruntu fundament Twojego bezpieczeństwa

Nawet jeśli mieszkanie nie ma księgi wieczystej, to grunt, na którym stoi budynek, często ją posiada. Weryfikacja stanu prawnego gruntu jest absolutnie kluczowa, ponieważ ma bezpośredni wpływ na możliwość uregulowania stanu prawnego Twojego lokalu w przyszłości.

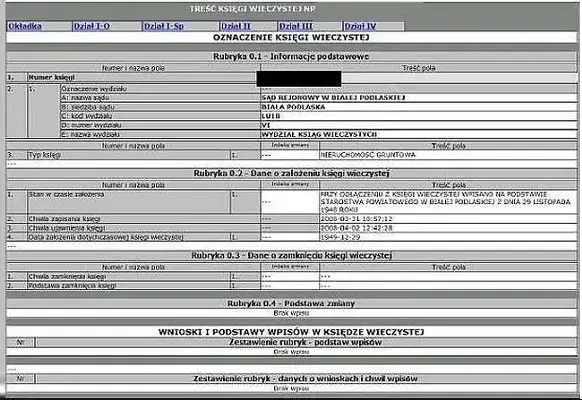

Jak znaleźć numer księgi wieczystej gruntu i co w niej sprawdzić?

Numer księgi wieczystej gruntu możesz uzyskać w spółdzielni lub wspólnocie mieszkaniowej. Jeśli sprzedający ma spółdzielcze własnościowe prawo do lokalu, to w jego dokumentach powinno być wskazane, na jakim gruncie stoi budynek. Po uzyskaniu numeru, możesz samodzielnie sprawdzić księgę wieczystą gruntu w elektronicznym systemie Ministerstwa Sprawiedliwości (ekw.ms.gov.pl). Zwróć szczególną uwagę na Dział IV, gdzie ujawnione są hipoteki, oraz Dział III, który informuje o ewentualnych roszczeniach osób trzecich czy służebnościach. To dla mnie zawsze pierwszy punkt weryfikacji.Czerwona flaga: co oznacza "nieuregulowany stan prawny gruntu"?

Jeśli okaże się, że stan prawny gruntu, na którym stoi budynek, jest nieuregulowany (np. spółdzielnia nie jest jego właścicielem ani użytkownikiem wieczystym, lub grunt ma skomplikowaną historię własnościową), to masz do czynienia z bardzo poważnym problemem. Taka sytuacja praktycznie uniemożliwia założenie księgi wieczystej dla Twojego lokalu, a co za tym idzie niemal całkowicie blokuje możliwość uzyskania kredytu hipotecznego. To dla mnie sygnał, że transakcja jest obarczona zbyt dużym ryzykiem, chyba że jesteś gotów na zakup za gotówkę i świadomy potencjalnych trudności w przyszłości.

Kluczowe dokumenty od sprzedającego Twoja tarcza ochronna

Poza zaświadczeniami z instytucji, niezwykle ważne jest, abyś uzyskał od sprzedającego komplet dokumentów, które potwierdzą jego prawo do nieruchomości oraz brak obciążeń. To Twoja tarcza ochronna w tej transakcji.

Podstawa nabycia lokalu dowód, że rozmawiasz z właścicielem

Podstawą nabycia lokalu jest dokument, który potwierdza, w jaki sposób sprzedający stał się właścicielem lub uprawnionym do lokalu. Może to być akt notarialny kupna, postanowienie sądu o nabyciu spadku, umowa darowizny, czy przydział spółdzielczego własnościowego prawa do lokalu. To absolutnie kluczowy dokument, który musisz zobaczyć i przeanalizować. Upewnij się, że sprzedający jest osobą uprawnioną do zbycia nieruchomości. Bez tego ani rusz.

Zaświadczenia o niezaleganiu kompletny pakiet, którego musisz wymagać

Aby mieć pełen obraz sytuacji finansowej nieruchomości, musisz wymagać od sprzedającego następujących zaświadczeń o niezaleganiu:

- Ze spółdzielni/wspólnoty mieszkaniowej: Zaświadczenie o braku zaległości w opłatach czynszowych, eksploatacyjnych i na fundusz remontowy.

- Z urzędu gminy/miasta: Zaświadczenie o braku zaległości w podatku od nieruchomości oraz opłacie za użytkowanie wieczyste gruntu.

- Oświadczenia od dostawców mediów: Pisemne oświadczenia sprzedającego o braku zadłużenia wobec dostawców prądu, gazu, wody, ogrzewania i internetu, najlepiej poparte ostatnimi rachunkami lub potwierdzeniami wpłat.

- Zaświadczenie o braku osób zameldowanych: Z urzędu gminy/miasta, potwierdzające, że w lokalu nikt nie jest zameldowany.

Rodzaje długów obciążających mieszkanie bez księgi wieczystej

Zrozumienie, jakie rodzaje długów mogą obciążać mieszkanie bez księgi wieczystej, jest kluczowe dla oceny ryzyka. Długi te mogą mieć różny charakter i różne konsekwencje dla nabywcy.

Zadłużenie czynszowe i w funduszu remontowym

To jedne z najczęstszych długów, które mogą obciążać mieszkanie spółdzielcze lub lokal we wspólnocie. Zaległości w opłatach czynszowych i na fundusz remontowy mogą być znaczące i, co ważne, mogą przejść na nowego właściciela. Dlatego tak ważne jest uzyskanie aktualnego zaświadczenia o niezaleganiu ze spółdzielni lub wspólnoty. W przeciwnym razie, po zakupie, to Ty możesz zostać wezwany do ich uregulowania.

Zaległości podatkowe i opłaty publicznoprawne

Mowa tu przede wszystkim o zaległościach w podatku od nieruchomości oraz opłacie za użytkowanie wieczyste gruntu. Chociaż zazwyczaj obciążają one osobę (sprzedającego), a nie samą nieruchomość, to w pewnych okolicznościach mogą skomplikować sytuację nabywcy. Upewnienie się, że sprzedający nie ma takich zaległości, jest zawsze dobrym posunięciem, aby uniknąć ewentualnych problemów z urzędem skarbowym.

Roszczenia osób trzecich i nieuregulowane sprawy spadkowe

Brak księgi wieczystej zwiększa ryzyko istnienia nieujawnionych roszczeń osób trzecich. Mogą to być roszczenia spadkobierców, którzy nie zostali uwzględnieni w postępowaniu spadkowym, roszczenia byłych małżonków, czy też inne, mniej oczywiste prawa do nieruchomości. W przypadku starszych nieruchomości bez KW, gdzie istniały jedynie "zbiory dokumentów", weryfikacja takich roszczeń jest szczególnie trudna. To właśnie tutaj notariusz odgrywa kluczową rolę w minimalizowaniu tego ryzyka poprzez odpowiednie oświadczenia sprzedającego w akcie notarialnym.

Kredyt hipoteczny a mieszkanie bez księgi wieczystej czy to możliwe?

Wielu moich klientów pyta, czy zakup mieszkania bez księgi wieczystej na kredyt hipoteczny jest w ogóle możliwy. Odpowiadam: jest to znacznie trudniejsze, ale nie zawsze niemożliwe. Wymaga jednak spełnienia bardzo rygorystycznych warunków.

Jakie warunki musi spełnić nieruchomość, aby bank rozważył finansowanie?

Banki z natury są instytucjami ostrożnymi i potrzebują solidnego zabezpieczenia. W przypadku mieszkań bez KW, podstawowym warunkiem, aby bank w ogóle rozważył finansowanie, jest możliwość założenia księgi wieczystej dla lokalu. To z kolei bezwzględnie wymaga, aby grunt, na którym stoi budynek, miał uregulowany stan prawny i posiadał własną księgę wieczystą, wolną od obciążeń. Bank musi mieć pewność, że w przyszłości będzie mógł wpisać hipotekę do KW lokalu.Dlaczego nieuregulowany grunt to niemal pewna odmowa kredytu?

Jak już wspomniałem wcześniej, nieuregulowany stan prawny gruntu jest dla banku niemal pewną przyczyną odmowy udzielenia kredytu hipotecznego. Bez uregulowanego gruntu nie ma możliwości założenia księgi wieczystej dla lokalu, a to oznacza brak kluczowego zabezpieczenia dla banku. W takiej sytuacji bank po prostu nie ma jak zabezpieczyć swojej wierzytelności, co czyni transakcję zbyt ryzykowną.

Procedura założenia księgi wieczystej przy zakupie na kredyt

Jeśli stan prawny gruntu jest uregulowany i istnieją wszelkie przesłanki do założenia księgi wieczystej dla lokalu, bank może zgodzić się na kredyt. Wówczas procedura wygląda tak, że w trakcie procesu zakupu (często jeszcze przed wypłatą kredytu) notariusz wraz z wnioskiem o wpis własności do KW dla nabywcy, składa również wniosek o założenie księgi wieczystej dla lokalu. Bank zazwyczaj stawia to jako warunek wypłaty środków, a hipoteka zostanie wpisana do nowo założonej księgi wieczystej. To wymaga ścisłej współpracy z notariuszem i bankiem.

Zabezpieczenia w umowie notarialnej jak chronić swoje interesy?

Niezależnie od wszystkich wcześniejszych weryfikacji, to właśnie akt notarialny jest najważniejszym dokumentem, który chroni Twoje interesy. Dobrze skonstruowana umowa, przygotowana przez doświadczonego notariusza, może znacząco zminimalizować ryzyko związane z zakupem mieszkania bez księgi wieczystej.

Kluczowe oświadczenia sprzedającego, które muszą znaleźć się w akcie

W akcie notarialnym muszą znaleźć się precyzyjne i jednoznaczne oświadczenia sprzedającego, które mają ogromną wagę prawną. Zawsze upewniam się, że w umowie są zawarte następujące klauzule:

- Oświadczenie o braku zadłużenia: Sprzedający oświadcza, że lokal jest wolny od wszelkich długów z tytułu czynszu, opłat eksploatacyjnych, funduszu remontowego, podatku od nieruchomości oraz opłat za media.

- Oświadczenie o braku roszczeń osób trzecich: Sprzedający zapewnia, że nie istnieją żadne roszczenia osób trzecich do nieruchomości, a on jest jedynym uprawnionym do jej zbycia.

- Oświadczenie o braku osób zameldowanych: Sprzedający oświadcza, że w lokalu nie są zameldowane żadne osoby i zobowiązuje się do ich wymeldowania (jeśli takowe były).

- Oświadczenie o uregulowaniu stanu prawnego gruntu: Jeśli dotyczy, sprzedający oświadcza, że grunt ma uregulowany stan prawny i istnieją podstawy do założenia KW dla lokalu.

- Zobowiązanie do pokrycia ewentualnych długów: Niezwykle ważna klauzula, w której sprzedający zobowiązuje się do pokrycia wszelkich długów, które mogłyby ujawnić się po transakcji, a które powstały przed datą sprzedaży.

Mechanizm depozytu notarialnego jako sposób na rozliczenie długów

Jednym z najskuteczniejszych zabezpieczeń jest zastosowanie mechanizmu depozytu notarialnego. Polega on na tym, że część ceny zakupu (np. równowartość potencjalnych długów lub kwota, która pozwoli na ich pokrycie) nie jest przekazywana bezpośrednio sprzedającemu, lecz zostaje złożona u notariusza na specjalnym rachunku depozytowym. Środki te są wypłacane sprzedającemu dopiero po przedstawieniu przez niego dowodów uregulowania wszystkich zaległości lub, w przypadku ich ujawnienia, mogą zostać przeznaczone na ich spłatę. To daje kupującemu realne narzędzie do ochrony swoich pieniędzy.

Przeczytaj również: Kawalerka marzeń? Urządź małe mieszkanie funkcjonalnie i stylowo!

Rola notariusza w weryfikacji stanu nieruchomości bez księgi wieczystej

Rola notariusza w transakcji zakupu mieszkania bez księgi wieczystej jest nie do przecenienia. Notariusz nie tylko sporządza akt notarialny, ale przede wszystkim weryfikuje dostarczone dokumenty, doradza w kwestii potencjalnych ryzyk i proponuje odpowiednie klauzule zabezpieczające w umowie. Chociaż notariusz nie ma możliwości zagwarantowania braku wszystkich ukrytych długów (nie prowadzi własnego śledztwa), to jednak zapewnia ramy prawne transakcji, minimalizuje ryzyko prawne i dba o to, aby umowa była zgodna z obowiązującym prawem i chroniła interesy obu stron, a przede wszystkim kupującego. Zawsze polecam skorzystanie z usług doświadczonego notariusza, który specjalizuje się w takich transakcjach.