Ten artykuł to szczegółowy, praktyczny poradnik krok po kroku, który wyjaśnia, jak samodzielnie obliczyć i zapłacić podatek od odziedziczonego mieszkania w Polsce. Dowiesz się z niego o grupach podatkowych, kwotach wolnych, terminach oraz kluczowych formularzach, a także, jak skorzystać z całkowitego zwolnienia.

Podatek od spadku mieszkania kluczowe informacje o grupach, kwotach wolnych i zwolnieniach

- Najbliższa rodzina (grupa "0") może być całkowicie zwolniona z podatku, jeśli zgłosi spadek na formularzu SD-Z2 w ciągu 6 miesięcy.

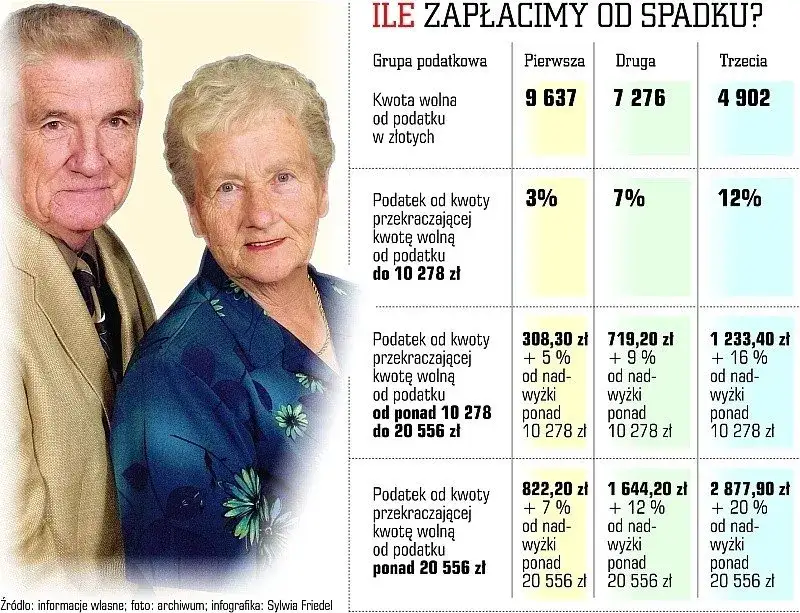

- Wysokość podatku zależy od grupy podatkowej spadkobiercy (I, II, III) oraz wartości odziedziczonego majątku, pomniejszonej o kwotę wolną.

- Kwoty wolne od podatku wynoszą odpowiednio: 36 120 zł dla I grupy, 27 090 zł dla II grupy i 5 733 zł dla III grupy.

- Podstawą opodatkowania jest wartość rynkowa mieszkania, którą należy prawidłowo oszacować.

- Obowiązek podatkowy powstaje z chwilą przyjęcia spadku lub uprawomocnienia się postanowienia sądu o nabyciu spadku.

- Należy pamiętać o odrębnym podatku dochodowym od sprzedaży odziedziczonego mieszkania, jeśli nastąpi ona przed upływem 5 lat od nabycia przez spadkodawcę.

Podatek od spadku a podatek od sprzedaży: dwie różne opłaty, o których musisz wiedzieć

Kiedy mówimy o odziedziczonym mieszkaniu, często pojawiają się pytania o podatek. Warto jednak od razu zaznaczyć, że istnieją dwie odrębne daniny, które mogą dotyczyć takiej nieruchomości: podatek od spadku i podatek dochodowy od sprzedaży. Regulują je zupełnie inne przepisy i dotyczą różnych momentów.

W tym artykule skupiam się przede wszystkim na podatku od spadku, czyli opłacie należnej z tytułu samego faktu nabycia majątku w drodze dziedziczenia. Wspomnę również o podatku od sprzedaży, abyś miał pełen obraz potencjalnych obciążeń, ale pamiętaj, że to dwie niezależne kwestie.

Kto jest całkowicie zwolniony z podatku od spadku? Kluczowa rola "grupy zerowej"

Zanim zagłębimy się w szczegóły obliczeń, mam dla Ciebie bardzo ważną informację: najbliższa rodzina może być całkowicie zwolniona z podatku od spadku. Mówimy tu o tak zwanej "grupie zerowej", która jest podzbiorem I grupy podatkowej. W jej skład wchodzą: małżonek, zstępni (dzieci, wnuki), wstępni (rodzice, dziadkowie), pasierb, rodzeństwo, ojczym oraz macocha. Osoby te, niezależnie od wartości odziedziczonego mieszkania, mogą skorzystać z pełnego zwolnienia, pod warunkiem, że zgłoszą nabycie spadku do urzędu skarbowego na formularzu SD-Z2 w ciągu 6 miesięcy od dnia uprawomocnienia się postanowienia sądu o nabyciu spadku lub zarejestrowania aktu poświadczenia dziedziczenia. To kluczowy wymóg, którego niedotrzymanie skutkuje utratą prawa do zwolnienia.

Krok 1: Określ swoją grupę podatkową to klucz do zrozumienia obowiązków

Pierwszym i fundamentalnym krokiem w procesie rozliczania podatku od odziedziczonego mieszkania jest ustalenie, do której grupy podatkowej należysz. Od tego zależy nie tylko wysokość kwoty wolnej od podatku, ale także obowiązujące Cię stawki procentowe. To dla mnie zawsze punkt wyjścia w doradztwie.

Grupa I i "zerowa": Najbliższa rodzina na uprzywilejowanych warunkach

Do I grupy podatkowej zaliczamy osoby najbliżej spokrewnione ze spadkodawcą. Są to: małżonek, zstępni (czyli dzieci, wnuki, prawnuki), wstępni (rodzice, dziadkowie, pradziadkowie), rodzeństwo, pasierb, zięć, synowa oraz teściowie. Jak już wspomniałem, w ramach tej grupy wyróżniamy jeszcze tzw. "grupę zerową" (małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha), która, po spełnieniu formalności, jest całkowicie zwolniona z podatku. To właśnie dla nich przewidziane są największe przywileje podatkowe.

Grupa II: Dalsi krewni i obowiązujące ich limity

W II grupie podatkowej znajdziemy nieco dalszych krewnych. Należą do niej: zstępni rodzeństwa (np. dzieci Twojego brata lub siostry), rodzeństwo rodziców (czyli Twoje ciotki i wujkowie) oraz małżonkowie rodzeństwa (np. mąż Twojej siostry).

Grupa III: Osoby niespokrewnione i najwyższe stawki podatkowe

III grupa podatkowa to najbardziej obszerna kategoria, obejmująca wszystkich pozostałych spadkobierców, w tym osoby niespokrewnione. Jeśli dziedziczysz po kimś, kto nie mieści się w I ani II grupie, prawdopodobnie znajdziesz się tutaj. Dla tej grupy obowiązują najwyższe stawki podatkowe i najniższa kwota wolna od podatku, co oznacza, że obowiązek podatkowy pojawi się najszybciej i będzie najbardziej dotkliwy.

Krok 2: Poznaj aktualne kwoty wolne od podatku

Po ustaleniu grupy podatkowej, kolejnym krokiem jest sprawdzenie, jaka kwota wolna od podatku Ci przysługuje. Jest to suma, do której wartości spadku nie musisz płacić żadnej daniny. Pamiętaj, że te limity są regularnie aktualizowane, dlatego zawsze warto sprawdzić najnowsze dane.Limity dla I, II i III grupy podatkowej w 2026 roku

Aktualne kwoty wolne od podatku, obowiązujące od 1 lipca 2023 roku i aktualne na rok 2026, wyglądają następująco:

- Dla I grupy podatkowej (najbliższa rodzina): 36 120 zł

- Dla II grupy podatkowej (dalsi krewni): 27 090 zł

- Dla III grupy podatkowej (pozostali): 5 733 zł

Oznacza to, że jeśli wartość odziedziczonego przez Ciebie majątku nie przekracza tych kwot, nie zapłacisz podatku od spadku. Ważne jest, aby pamiętać o tym limicie, ponieważ to on decyduje o tym, czy w ogóle powstaje obowiązek podatkowy.

Jak pięcioletni okres wpływa na sumowanie wartości spadku od tej samej osoby?

Musisz wiedzieć, że kwota wolna od podatku nie dotyczy jednorazowego nabycia. Przepisy przewidują, że do wartości nabytego majątku dolicza się wartość rzeczy i praw majątkowych nabytych od tej samej osoby w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie. Jest to istotne, ponieważ jeśli w ciągu tych 5 lat otrzymałeś od tej samej osoby inne darowizny lub spadki, ich wartość sumuje się, aby sprawdzić, czy przekroczyłeś kwotę wolną od podatku. To często pomijany, ale bardzo ważny aspekt, który może zaważyć na Twoich obowiązkach podatkowych.

Krok 3: Jak prawidłowo oszacować wartość rynkową mieszkania?

Kiedy już wiesz, do jakiej grupy należysz i jaka kwota wolna Ci przysługuje, kolejnym kluczowym elementem jest prawidłowe oszacowanie wartości odziedziczonego mieszkania. To od tej wartości, pomniejszonej o kwotę wolną, będzie ostatecznie obliczany podatek.

Czym jest wartość rynkowa i dlaczego jest tak ważna?

Wartość rynkowa to nic innego jak cena, jaką można by uzyskać za mieszkanie w dniu powstania obowiązku podatkowego, czyli zazwyczaj w dniu uprawomocnienia się postanowienia sądu o nabyciu spadku lub zarejestrowania aktu poświadczenia dziedziczenia. Jest to podstawa opodatkowania, dlatego jej prawidłowe określenie jest absolutnie kluczowe. Zaniżenie wartości może skutkować konsekwencjami ze strony urzędu skarbowego, natomiast zawyżenie niepotrzebnie zwiększyć Twój podatek.

Praktyczne metody ustalania wartości nieruchomości na potrzeby deklaracji

Jako spadkobierca masz obowiązek samodzielnie oszacować wartość rynkową nieruchomości. Jak to zrobić? Przede wszystkim powinieneś oprzeć się na przeciętnych cenach podobnych nieruchomości w tej samej miejscowości, o podobnym standardzie i stanie technicznym, z uwzględnieniem lokalizacji. Warto poświęcić czas na przejrzenie aktualnych ofert sprzedaży mieszkań w Twojej okolicy, porównać metraż, rok budowy, stan wykończenia. Możesz również skonsultować się z rzeczoznawcą majątkowym, choć nie jest to obowiązkowe, a jedynie zalecane w przypadku wątpliwości lub bardzo wartościowych nieruchomości.

Co się stanie, jeśli urząd uzna Twoją wycenę za zaniżoną?

Niestety, urząd skarbowy nie zawsze ślepo wierzy w podane przez Ciebie wartości. Ma prawo zweryfikować Twoją wycenę. Jeśli uzna, że podana przez Ciebie wartość rynkowa jest zaniżona, wezwie Cię do jej skorygowania i ewentualnie do wskazania dowodów potwierdzających Twoje oszacowanie. Jeżeli nadal nie dojdziecie do porozumienia, urząd może powołać biegłego rzeczoznawcę majątkowego. I tu ważna uwaga: jeśli wycena biegłego będzie się różnić od podanej przez Ciebie wartości o więcej niż 33%, to Ty, jako spadkobierca, poniesiesz koszty tej wyceny. Warto o tym pamiętać i rzetelnie podejść do oszacowania.

Obliczanie podatku od spadku: Przykłady i skale procentowe

Po przejściu przez poprzednie kroki, nadszedł czas na konkrety obliczenie należnego podatku. Jeśli wartość odziedziczonego mieszkania, po odjęciu kwoty wolnej, przekracza limity, musisz zastosować odpowiednie skale podatkowe. Poniżej przedstawiam aktualne progi i stawki, a także praktyczne przykłady, które pomogą Ci zrozumieć mechanizm obliczeń.

Skale podatkowe w 2026 roku: poznaj progi i stawki procentowe dla każdej grupy

Oto skale podatkowe, które musisz zastosować, gdy wartość spadku (po odjęciu kwoty wolnej) przekracza limity:

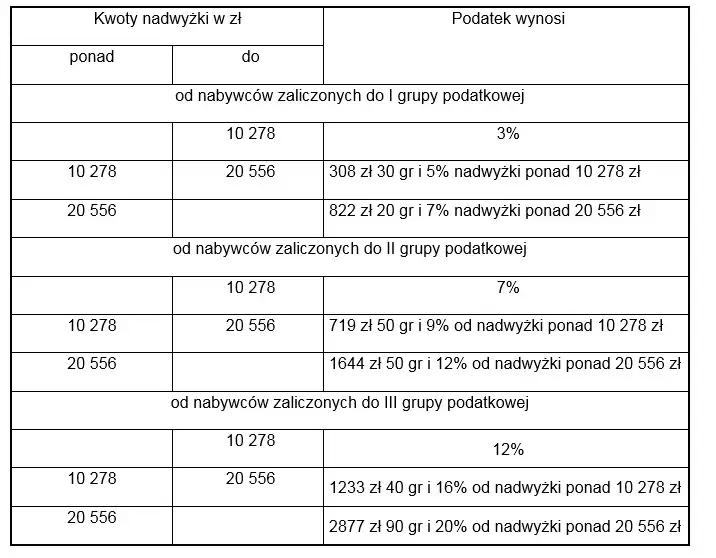

Dla I grupy podatkowej:

| Nadwyżka ponad kwotę wolną | Podatek |

|---|---|

| Do 11 833 zł | 3% |

| Od 11 833 zł do 23 665 zł | 355 zł + 5% nadwyżki ponad 11 833 zł |

| Powyżej 23 665 zł | 946,60 zł + 7% nadwyżki ponad 23 665 zł |

Dla II grupy podatkowej:

| Nadwyżka ponad kwotę wolną | Podatek |

|---|---|

| Do 11 833 zł | 7% |

| Od 11 833 zł do 23 665 zł | 828,40 zł + 9% nadwyżki ponad 11 833 zł |

| Powyżej 23 665 zł | 1 893,30 zł + 12% nadwyżki ponad 23 665 zł |

Dla III grupy podatkowej:

| Nadwyżka ponad kwotę wolną | Podatek |

|---|---|

| Do 11 833 zł | 12% |

| Od 11 833 zł do 23 665 zł | 1 420 zł + 16% nadwyżki ponad 11 833 zł |

| Powyżej 23 665 zł | 3 313,20 zł + 20% nadwyżki ponad 23 665 zł |

Przykład 1: Obliczenia dla II grupy podatkowej (np. spadek po ciotce)

Załóżmy, że odziedziczyłeś mieszkanie po ciotce (II grupa podatkowa) o wartości rynkowej 150 000 zł. Oto jak obliczyć podatek:

- Ustal kwotę wolną: Dla II grupy podatkowej kwota wolna wynosi 27 090 zł.

- Oblicz podstawę opodatkowania: Od wartości mieszkania odejmij kwotę wolną: 150 000 zł - 27 090 zł = 122 910 zł.

-

Zastosuj skalę podatkową dla II grupy:

- Od pierwszych 11 833 zł nadwyżki: 11 833 zł * 7% = 828,31 zł.

- Od kolejnych 11 832 zł (czyli od 11 833 zł do 23 665 zł): 11 832 zł * 9% = 1064,88 zł.

- Suma podatku z dwóch pierwszych progów wynosi: 828,31 zł + 1064,88 zł = 1893,19 zł.

- Pozostała nadwyżka ponad 23 665 zł: 122 910 zł - 23 665 zł = 99 245 zł.

- Od tej pozostałej nadwyżki podatek wynosi: 99 245 zł * 12% = 11 909,40 zł.

- Zsumuj podatek: Całkowity podatek do zapłaty to 1893,19 zł + 11 909,40 zł = 13 802,59 zł.

Przykład 2: Jak obliczyć podatek dla III grupy podatkowej (spadek po osobie obcej)

Wyobraź sobie, że odziedziczyłeś mieszkanie po dalekim znajomym (III grupa podatkowa) o wartości rynkowej 100 000 zł. Obliczenia wyglądają następująco:

- Ustal kwotę wolną: Dla III grupy podatkowej kwota wolna wynosi 5 733 zł.

- Oblicz podstawę opodatkowania: Od wartości mieszkania odejmij kwotę wolną: 100 000 zł - 5 733 zł = 94 267 zł.

-

Zastosuj skalę podatkową dla III grupy:

- Od pierwszych 11 833 zł nadwyżki: 11 833 zł * 12% = 1419,96 zł.

- Od kolejnych 11 832 zł (czyli od 11 833 zł do 23 665 zł): 11 832 zł * 16% = 1893,12 zł.

- Suma podatku z dwóch pierwszych progów wynosi: 1419,96 zł + 1893,12 zł = 3313,08 zł.

- Pozostała nadwyżka ponad 23 665 zł: 94 267 zł - 23 665 zł = 70 602 zł.

- Od tej pozostałej nadwyżki podatek wynosi: 70 602 zł * 20% = 14 120,40 zł.

- Zsumuj podatek: Całkowity podatek do zapłaty to 3313,08 zł + 14 120,40 zł = 17 433,48 zł.

Zgłoszenie spadku: Terminy i formularze SD-Z2 oraz SD-3

Obliczenie podatku to jedno, ale równie ważne jest dopełnienie formalności w urzędzie skarbowym. Odpowiednie zgłoszenie spadku w terminie i na właściwym formularzu to klucz do uniknięcia problemów, a w przypadku najbliższej rodziny do całkowitego zwolnienia z podatku.

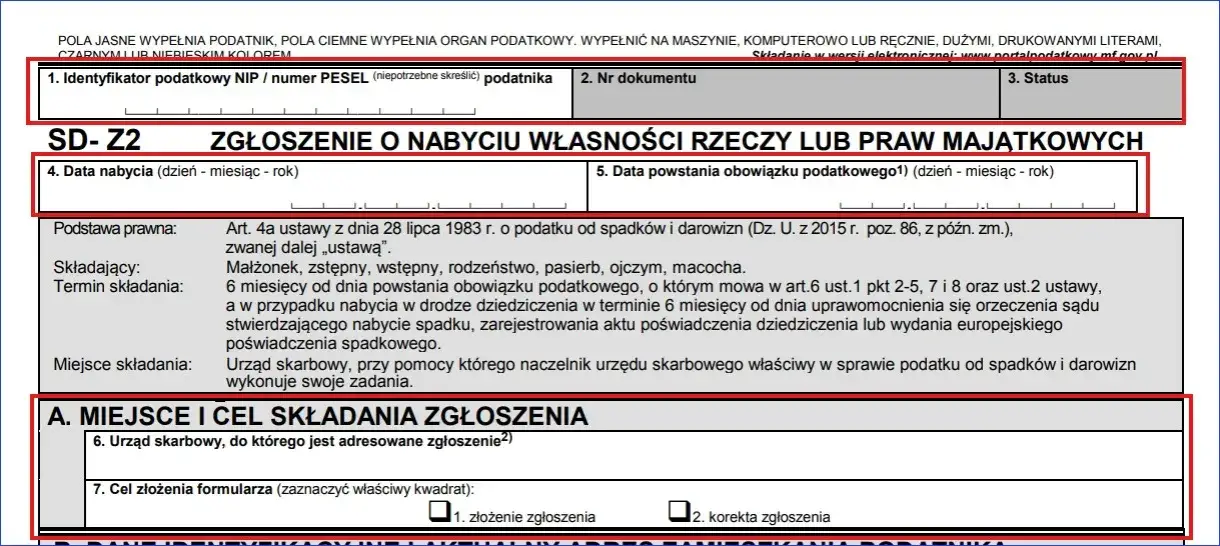

Formularz SD-Z2: Twoja przepustka do całkowitego zwolnienia z podatku dla najbliższej rodziny

Jeśli należysz do "grupy zerowej" (małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha), formularz SD-Z2 jest dla Ciebie absolutnie kluczowy. To właśnie jego złożenie jest warunkiem skorzystania z całkowitego zwolnienia od podatku od spadku, niezależnie od wartości odziedziczonego majątku. Musisz go złożyć naczelnikowi urzędu skarbowego właściwemu dla miejsca położenia nieruchomości w terminie 6 miesięcy od dnia uprawomocnienia się postanowienia sądu o nabyciu spadku lub zarejestrowania aktu poświadczenia dziedziczenia. Podkreślam raz jeszcze: dotrzymanie tego terminu jest śmiertelnie ważne jego przekroczenie oznacza utratę prawa do zwolnienia!

Śmiertelnie ważny termin 6 miesięcy: co musisz wiedzieć, by go nie przegapić?

Wiem z doświadczenia, że terminy potrafią być zdradliwe. Dla osób z "grupy zerowej" te 6 miesięcy to naprawdę krytyczny czas. Jeśli z jakiegoś powodu przegapisz ten termin i nie złożysz formularza SD-Z2 w ciągu pół roku, utracisz prawo do całkowitego zwolnienia z podatku. W takiej sytuacji będziesz musiał zapłacić podatek na ogólnych zasadach, tak jakbyś należał do I grupy podatkowej, ale bez możliwości skorzystania ze zwolnienia. To może być naprawdę bolesna konsekwencja, dlatego zawsze uczulam moich klientów na pilnowanie tego terminu.

Formularz SD-3: Kiedy i jak go złożyć, jeśli podatek Cię nie ominie?

Formularz SD-3 jest przeznaczony dla spadkobierców, którzy nie kwalifikują się do całkowitego zwolnienia (czyli należą do II lub III grupy podatkowej) lub dla tych z "grupy zerowej", którzy przegapili 6-miesięczny termin na złożenie SD-Z2. Ten formularz służy do zgłoszenia nabycia spadku do opodatkowania. Masz na to 1 miesiąc od dnia powstania obowiązku podatkowego. Na podstawie złożonego SD-3 urząd skarbowy wyda decyzję o wysokości podatku, który będziesz musiał zapłacić. Pamiętaj, że to Ty masz obowiązek złożyć ten formularz i czekać na decyzję urzędu.

Zmiany od stycznia 2026: Szansa na przywrócenie terminu po jego przekroczeniu

Mam dla Ciebie dobrą wiadomość, jeśli obawiasz się przegapienia terminu na SD-Z2. Od 7 stycznia 2026 roku wchodzą w życie zmiany w przepisach, które wprowadzają możliwość przywrócenia 6-miesięcznego terminu na złożenie SD-Z2. Będzie to możliwe w przypadkach niezawinionych przez podatnika, czyli gdy niedotrzymanie terminu wynikało z przyczyn od Ciebie niezależnych. To nowa, bardzo ważna ochrona przed utratą zwolnienia, dająca pewną elastyczność w sytuacjach losowych. Warto śledzić szczegóły tych zmian, aby w razie potrzeby móc z nich skorzystać.

Sprzedaż odziedziczonego mieszkania: Kiedy zapłacisz podatek dochodowy?

Jak wspomniałem na początku, podatek od spadku to jedno, a podatek od sprzedaży odziedziczonego mieszkania to zupełnie inna kwestia. Warto mieć świadomość tych dwóch różnych obciążeń, aby uniknąć nieprzyjemnych niespodzianek.Zasada 5 lat: Kiedy sprzedaż nieruchomości będzie zwolniona z podatku dochodowego?

Jeśli zdecydujesz się sprzedać odziedziczone mieszkanie, musisz pamiętać o tzw. "zasadzie 5 lat". Sprzedaż nieruchomości przed upływem 5 lat od końca roku kalendarzowego, w którym nabył ją spadkodawca (a nie Ty, jako spadkobierca!), podlega opodatkowaniu 19% podatkiem dochodowym (PIT). To bardzo ważna różnica liczy się data nabycia przez osobę, od której odziedziczyłeś majątek. Jeśli więc spadkodawca nabył mieszkanie 4 lata temu, a Ty odziedziczyłeś je teraz i od razu sprzedajesz, zapłacisz podatek. Jeśli jednak spadkodawca był właścicielem dłużej niż 5 lat, Twoja sprzedaż będzie zwolniona z PIT.

Przeczytaj również: Bezpieczny wynajem mieszkania: Poradnik, który ochroni Twoje prawa