Ten artykuł stanowi kompleksowy przewodnik dla osób planujących zakup pierwszego mieszkania, szczegółowo analizując dostępne opcje finansowania. Dowiesz się, które banki oferują najkorzystniejsze warunki kredytu hipotecznego oraz jakie programy rządowe mogą realnie obniżyć jego koszt, abyś mógł podjąć świadomą i najlepszą dla siebie decyzję.

Jak znaleźć najlepszy kredyt na pierwsze mieszkanie porównanie banków i programów wsparcia

- Program "Bezpieczny Kredyt 2%" zakończył się, ale istnieją inne formy wsparcia rządowego, takie jak "Rodzinny Kredyt Mieszkaniowy" i "Konto Mieszkaniowe".

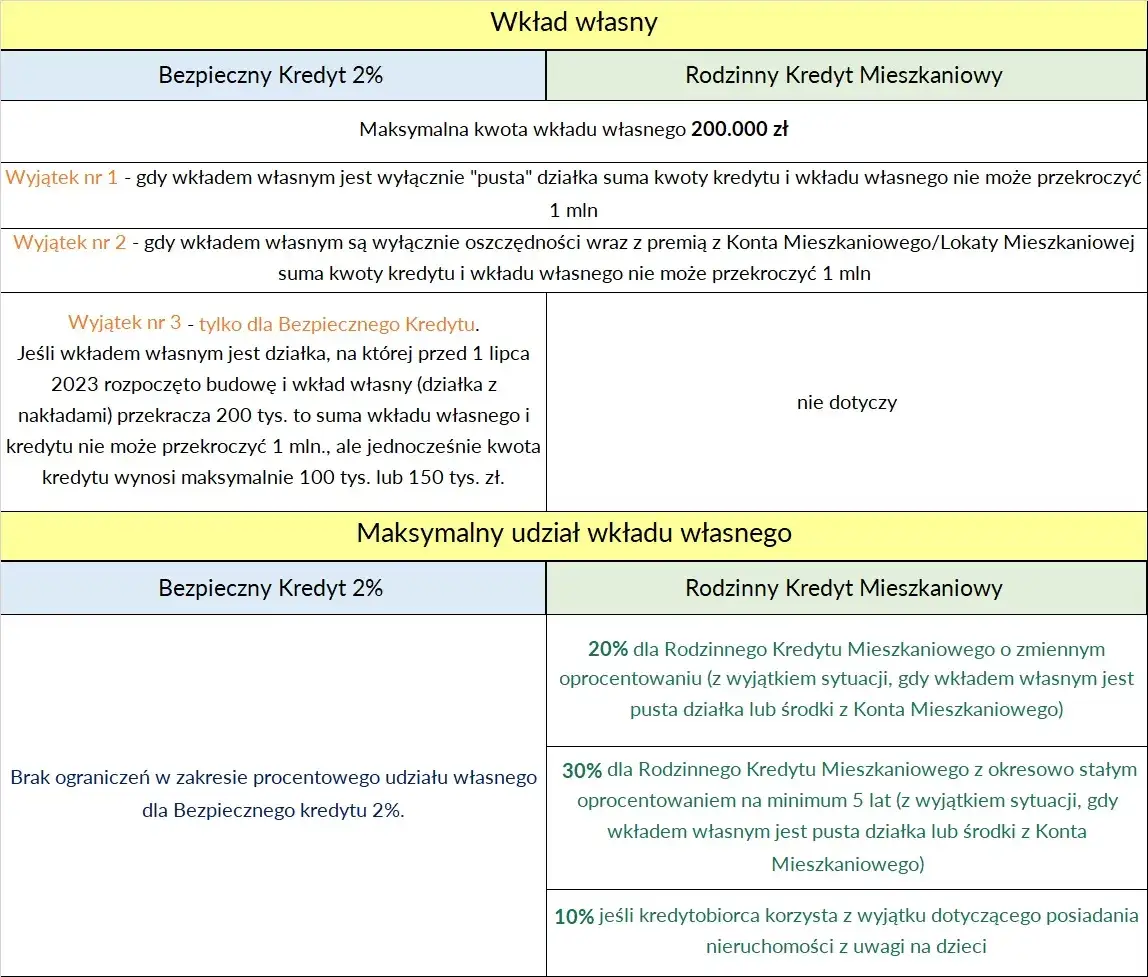

- "Rodzinny Kredyt Mieszkaniowy" oferuje gwarancję BGK zastępującą wkład własny (do 100 tys. zł, nie więcej niż 20% kredytu).

- "Konto Mieszkaniowe" to system oszczędzania na cele mieszkaniowe z premią od państwa.

- Standardowy wkład własny wynosi 20%, ale niektóre banki (np. Alior Bank, PKO BP, Pekao, mBank) akceptują 10%, często z dodatkowymi warunkami.

- Kluczowe banki na rynku kredytów hipotecznych to m.in. PKO BP, Pekao, ING, mBank, Santander, Alior, Millennium, VeloBank, BOŚ, Credit Agricole.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) jest najważniejszym wskaźnikiem do porównywania całkowitego kosztu kredytu, uwzględniającym wszystkie opłaty.

- Zdolność kredytowa jest oceniana indywidualnie i może się znacząco różnić między bankami dla tego samego profilu klienta.

Dla wielu z nas zakup pierwszego mieszkania to jedna z najważniejszych decyzji życiowych. Wiąże się ona z niemałym wysiłkiem finansowym, a kluczowym elementem jest odpowiednie finansowanie. Zanim jednak zagłębisz się w oferty banków, warto zrozumieć aktualny krajobraz programów wsparcia rządowego.

Program "Bezpieczny Kredyt 2%" zakończył się z końcem 2023 roku i, co ważne, nie jest kontynuowany. Podobnie program "Mieszkanie na Start" nie został wdrożony, mimo wcześniejszych zapowiedzi. Obecnie trwają prace nad nową strategią mieszkaniową "Klucz do Mieszkania", w ramach której ma powstać program "Pierwsze Klucze". Na chwilę obecną brakuje jednak konkretnych szczegółów i daty jego uruchomienia, dlatego nie powinniśmy opierać na nim naszych obecnych planów.

Warto zrozumieć, że istnieją fundamentalne różnice między standardowym kredytem hipotecznym a kredytem z elementami wsparcia państwa. Standardowy kredyt opiera się wyłącznie na komercyjnych warunkach banku i Twojej zdolności kredytowej. Wsparcie państwa, natomiast, ma na celu obniżenie kosztów kredytu (np. poprzez dopłaty do odsetek) lub ułatwienie dostępu do finansowania, często poprzez zastąpienie wymaganego wkładu własnego gwarancją. To właśnie te elementy mogą realnie wpłynąć na ostateczny koszt i dostępność Twojego pierwszego mieszkania.

Dostępne wsparcie rządowe: Jak obniżyć koszt kredytu?

Mimo zakończenia "Bezpiecznego Kredytu 2%", nadal istnieją programy, które mogą pomóc w drodze do własnego "M". Przyjrzyjmy się im bliżej.

Rodzinny Kredyt Mieszkaniowy (dawniej "Mieszkanie bez wkładu własnego")

Ten program to realna pomoc dla osób, które mają zdolność kredytową, ale brakuje im środków na wymagany wkład własny. "Rodzinny Kredyt Mieszkaniowy" umożliwia uzyskanie kredytu hipotecznego z gwarancją Banku Gospodarstwa Krajowego (BGK), która zastępuje część lub całość wkładu własnego. Gwarancja może wynieść do 100 tys. zł, jednak nie więcej niż 20% kwoty kredytu. Program jest przeznaczony dla osób, które nie posiadają i nie posiadały prawa własności do nieruchomości mieszkalnej (z pewnymi wyjątkami dla rodzin z co najmniej dwójką dzieci) oraz spełniają kryteria dochodowe.

Konto Mieszkaniowe

To inna forma wsparcia, skupiająca się na długoterminowym oszczędzaniu. "Konto Mieszkaniowe" to system, który pozwala na systematyczne gromadzenie środków na cele mieszkaniowe. Kluczową korzyścią jest premia od państwa, która jest wypłacana po spełnieniu określonych warunków oszczędzania. Jest to świetne rozwiązanie dla tych, którzy planują zakup mieszkania w perspektywie kilku lat i chcą, aby ich oszczędności rosły szybciej dzięki wsparciu rządowemu.

Program "Pierwsze Klucze" co wiemy do tej pory?

Jak wspomniałem, "Pierwsze Klucze" to planowany następca "Bezpiecznego Kredytu 2%". Ma być częścią szerszej strategii "Klucz do Mieszkania". Niestety, na ten moment szczegóły programu, jego warunki oraz data uruchomienia nie są jeszcze znane. Jako ekspert, zawsze ostrzegam przed opieraniem ważnych decyzji finansowych na niepotwierdzonych informacjach. Warto śledzić oficjalne komunikaty rządowe, ale do czasu ich publikacji, skupmy się na tym, co jest dostępne i pewne.

Ranking banków dla kupujących pierwsze mieszkanie: Gdzie złożyć wniosek?

Wybór odpowiedniego banku to jeden z najważniejszych etapów w procesie zakupu pierwszego mieszkania. Rynek jest dynamiczny, a oferty banków różnią się pod wieloma względami.

Wkład własny kluczowy element

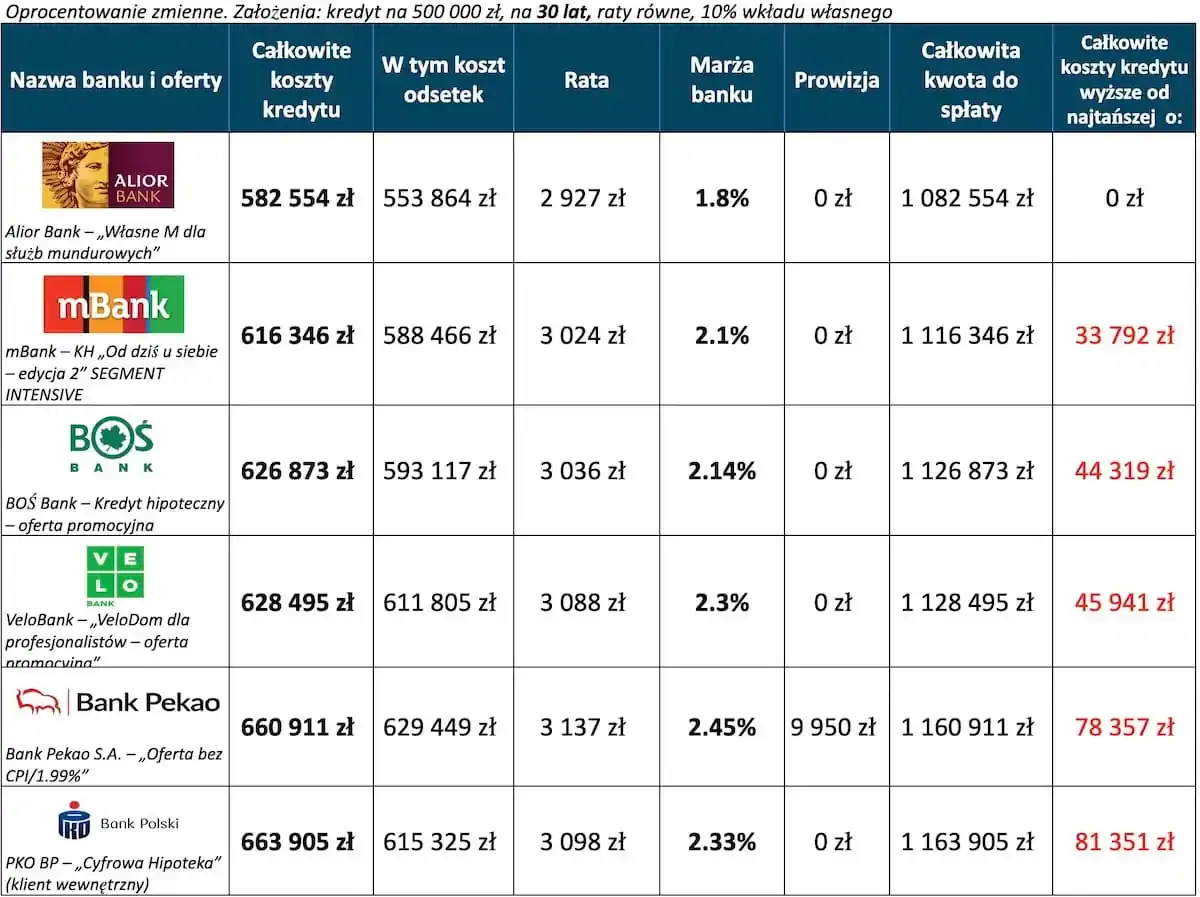

Standardowo banki wymagają 20% wkładu własnego. Jest to kwota, którą musisz posiadać, aby bank udzielił Ci kredytu. Jednakże, niektóre instytucje wychodzą naprzeciw potrzebom klientów i akceptują 10% wkładu własnego. Do banków, które często oferują taką możliwość, należą m.in.:

- Alior Bank

- PKO Bank Polski

- Bank Pekao S.A.

- mBank

Warto jednak pamiętać, że niższy wkład własny zazwyczaj wiąże się z dodatkowymi warunkami. Może to być na przykład konieczność wykupienia ubezpieczenia niskiego wkładu własnego, które zwiększa całkowity koszt kredytu, lub nieco wyższa marża banku. Z kolei banki takie jak ING Bank Śląski czy BNP Paribas często konsekwentnie wymagają minimum 20% wkładu własnego, co warto mieć na uwadze, jeśli Twoje oszczędności są mniejsze.

Oprocentowanie: stałe czy zmienne?

Decyzja o wyborze rodzaju oprocentowania to jeden z kluczowych dylematów. Oba rozwiązania mają swoje zalety i wady.

Oprocentowanie okresowo stałe

Coraz więcej osób decyduje się na oprocentowanie okresowo stałe, zazwyczaj na 5 lat. Jak sama nazwa wskazuje, gwarantuje ono niezmienność raty przez cały ten okres, niezależnie od wahań stóp procentowych na rynku. Dla osób ceniących stabilność i przewidywalność domowego budżetu jest to ogromna zaleta. W mojej ocenie, w obecnych czasach, gdy stopy procentowe mogą być nieprzewidywalne, jest to bardzo rozsądne rozwiązanie. Banki oferują różne stawki, dlatego warto porównać, który z nich ma najatrakcyjniejszą ofertę w danym momencie.

Oprocentowanie zmienne

Alternatywą jest oprocentowanie zmienne, oparte najczęściej o stawkę referencyjną WIBOR 3M lub 6M. Jego główną cechą jest ryzyko wahania raty może ona rosnąć lub maleć w zależności od decyzji Rady Polityki Pieniężnej. Choć historycznie oprocentowanie zmienne bywało niższe, wiąże się z nim niepewność. Jeśli decydujesz się na ten wariant, kluczowe jest szukanie banków z najniższą marżą, ponieważ to ona, obok WIBOR-u, stanowi o wysokości Twojej raty. Zawsze patrz również na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), która kompleksowo odzwierciedla całkowity koszt kredytu.

Zdolność kredytowa indywidualna kwestia

To, ile kredytu możesz otrzymać, jest kwestią bardzo indywidualną i co ciekawe, różni się między bankami. Nie ma jednego "najłatwiejszego" banku do uzyskania kredytu. Każda instytucja finansowa ma własne algorytmy i kryteria oceny zdolności kredytowej. Dla tego samego profilu klienta z tymi samymi dochodami, zobowiązaniami i historią kredytową różnice w maksymalnej kwocie kredytu mogą być naprawdę znaczące, sięgając nawet kilkudziesięciu tysięcy złotych. Dlatego zawsze warto sprawdzić oferty w kilku bankach. Złożenie wniosku do 3-4 instytucji pozwoli Ci nie tylko znaleźć najkorzystniejszą ofertę, ale także zweryfikować, gdzie Twoja zdolność kredytowa jest najwyżej oceniana.

Zdolność kredytowa: Jak banki oceniają finanse i jak ją poprawić?

Zdolność kredytowa to dla banku sygnał, czy jesteś w stanie terminowo spłacać zaciągnięte zobowiązanie. Jej ocena to złożony proces, na który wpływa wiele czynników. Zrozumienie ich pomoże Ci przygotować się do wnioskowania o kredyt.

Kalkulator zdolności kredytowej wstępne oszacowanie

Zanim udasz się do banku, możesz skorzystać z kalkulatorów zdolności kredytowej dostępnych online. To bardzo przydatne narzędzie do wstępnego oszacowania Twoich możliwości. Wprowadzając dane dotyczące dochodów, wydatków, zobowiązań czy liczby osób w gospodarstwie domowym, otrzymasz orientacyjną kwotę kredytu, na jaką możesz liczyć. Pamiętaj jednak, że to tylko narzędzie orientacyjne. Ostateczna decyzja i dokładna kwota zawsze zależą od indywidualnej oceny banku.

Forma zatrudnienia i jej wpływ

Rodzaj Twojego zatrudnienia ma kluczowe znaczenie dla banku. Oto jak poszczególne formy są postrzegane:

- Umowa o pracę na czas nieokreślony: Jest to forma zatrudnienia najbardziej preferowana przez banki. Daje ona poczucie stabilności i przewidywalności dochodów. Banki zazwyczaj wymagają co najmniej 3-6 miesięcy stażu pracy u obecnego pracodawcy.

- Umowa o pracę na czas określony: Akceptowana, ale banki mogą wymagać dłuższego stażu pracy (np. 12 miesięcy) lub potwierdzenia, że umowa zostanie przedłużona na okres kredytowania. Często wymagają, aby do końca umowy pozostało co najmniej 6-12 miesięcy.

- Działalność gospodarcza (B2B): Banki oceniają ją indywidualnie, często wymagając dłuższego okresu prowadzenia działalności (np. 12-24 miesiące) oraz stabilnych dochodów. Ważne są deklaracje PIT oraz księgi przychodów i rozchodów.

- Umowa zlecenie/o dzieło: To najmniej stabilne formy zatrudnienia w oczach banków. Zazwyczaj wymagają one udokumentowania dochodów z dłuższego okresu (np. 12-24 miesiące) oraz regularności ich wpływu. Często są traktowane jako dochód dodatkowy, a nie podstawowy.

Historia kredytowa i zobowiązania

Twoja historia w Biurze Informacji Kredytowej (BIK) to dla banku swoista wizytówka finansowa. Pozytywna historia, czyli terminowa spłata poprzednich zobowiązań (nawet małych, jak raty za sprzęt czy telefon), buduje zaufanie banku. Z kolei opóźnienia w spłacie mogą znacząco obniżyć Twoją zdolność kredytową. Równie ważne są istniejące zobowiązania inne kredyty (gotówkowe, samochodowe), karty kredytowe (nawet nieużywane limity), czy limity w koncie. Każde z nich obniża Twoją zdolność, ponieważ bank zakłada, że musisz je spłacać. Przed złożeniem wniosku warto uregulować drobne zobowiązania lub zamknąć nieużywane karty kredytowe.

Koszty kredytu: Co oprócz raty składa się na całkowity koszt?

Wiele osób, szukając kredytu, skupia się wyłącznie na wysokości miesięcznej raty. To błąd. Całkowity koszt kredytu hipotecznego to znacznie więcej niż tylko odsetki. Aby podjąć świadomą decyzję, musisz poznać wszystkie składowe.

Pozostałe koszty związane z kredytem hipotecznym

Oto lista najważniejszych dodatkowych opłat, które musisz wziąć pod uwagę:

- Prowizja za udzielenie kredytu: To jednorazowa opłata pobierana przez bank za uruchomienie kredytu. Może wynosić od 0% do nawet kilku procent kwoty kredytu. Często można ją negocjować lub bank rezygnuje z niej w zamian za skorzystanie z dodatkowych produktów (np. ubezpieczenia).

-

Ubezpieczenia:

- Ubezpieczenie na życie: Często wymagane przez banki, szczególnie przy wyższych kwotach kredytu. Zabezpiecza spłatę kredytu w przypadku śmierci kredytobiorcy.

- Ubezpieczenie od utraty pracy: Opcjonalne, ale może być wymagane przez bank w zamian za niższą prowizję lub marżę. Zapewnia spłatę rat przez określony czas w przypadku utraty zatrudnienia.

- Ubezpieczenie niskiego wkładu własnego: Jeśli Twój wkład własny jest niższy niż 20%, bank może wymagać dodatkowego ubezpieczenia, które zabezpiecza go przed ryzykiem.

- Ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych: Obowiązkowe, chroni nieruchomość, która jest zabezpieczeniem kredytu.

- Opłaty za wycenę nieruchomości: Bank wymaga operatu szacunkowego, czyli profesjonalnej wyceny nieruchomości. Koszt tej usługi ponosi kredytobiorca.

- Koszty notarialne: Związane z podpisaniem aktu notarialnego zakupu nieruchomości. Obejmują taksę notarialną, podatek od czynności cywilnoprawnych (PCC) lub VAT (w zależności od rynku) oraz opłaty za odpisy.

- Opłaty sądowe za wpis hipoteki: Nieruchomość musi zostać obciążona hipoteką na rzecz banku. Wpis do księgi wieczystej wiąże się z opłatą sądową.

RRSO najważniejszy wskaźnik

W obliczu tylu różnych kosztów, jak efektywnie porównać oferty? Odpowiedzią jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). Jest to najważniejszy parametr, ponieważ uwzględnia on nie tylko oprocentowanie, ale wszystkie koszty związane z kredytem (prowizje, ubezpieczenia, opłaty). Dzięki RRSO możesz porównać całkowity koszt różnych ofert banków, nawet jeśli mają one z pozoru atrakcyjne oprocentowanie, ale wysokie inne opłaty. Różnice w całkowitym koszcie kredytu między najtańszą a najdroższą ofertą mogą sięgać dziesiątek, a nawet setek tysięcy złotych w całym okresie kredytowania, dlatego analiza RRSO jest absolutnie kluczowa.

Rynek pierwotny a wtórny wpływ na koszty

Wybór między rynkiem pierwotnym (od dewelopera) a wtórnym (od osoby prywatnej) ma również wpływ na koszty kredytu hipotecznego:

- Podatek PCC: Przy zakupie mieszkania z rynku wtórnego musisz zapłacić 2% podatku od czynności cywilnoprawnych (PCC). Na rynku pierwotnym ten podatek nie występuje, ponieważ cena zawiera już VAT.

- VAT: Przy zakupie od dewelopera cena zawiera podatek VAT, który jest już wliczony w cenę nieruchomości.

- Terminy wypłaty transz: Kredyt na rynek pierwotny jest zazwyczaj wypłacany w transzach, co może generować dodatkowe opłaty za inspekcje banku na poszczególnych etapach budowy. Na rynku wtórnym zazwyczaj jest to jedna transza.

- Dodatkowe ubezpieczenia dewelopera: Czasem deweloperzy wymagają dodatkowych ubezpieczeń pomostowych do czasu ustanowienia hipoteki, co również jest kosztem.

Proces krok po kroku: Od wyboru banku do odbioru kluczy

Ubieganie się o kredyt hipoteczny to proces wieloetapowy. Przygotowanie i zrozumienie każdego kroku pozwoli Ci sprawnie przejść przez całą procedurę.

Wymagane dokumenty

Przygotowanie kompletu dokumentów to podstawa. Banki zawsze wymagają:

- Dokumenty tożsamości: Przede wszystkim dowód osobisty.

-

Dokumenty dochodowe:

- Zaświadczenie o zarobkach od pracodawcy (na druku bankowym lub własnym, zawierające wymagane informacje).

- Wyciągi bankowe z konta, na które wpływa wynagrodzenie (zazwyczaj z ostatnich 3, 6 lub 12 miesięcy).

- Deklaracje PIT za ostatnie 1-2 lata.

- W przypadku działalności gospodarczej: zaświadczenia z US i ZUS, księga przychodów i rozchodów, deklaracje PIT.

-

Dokumenty dotyczące nieruchomości:

- Umowa przedwstępna zakupu nieruchomości.

- Odpis z księgi wieczystej nieruchomości.

- W przypadku rynku pierwotnego: umowa deweloperska, prospekt informacyjny dewelopera.

- W przypadku rynku wtórnego: akt notarialny zakupu przez obecnego właściciela, dokumenty potwierdzające brak zaległości w opłatach.

Negocjacje z bankiem czy to możliwe?

Wielu klientów nie zdaje sobie sprawy, że warunki kredytu hipotecznego są często negocjowalne. Banki konkurują o klientów, a Ty masz prawo walczyć o lepsze warunki. Co możesz negocjować?

- Prowizję za udzielenie kredytu: Często banki są skłonne ją obniżyć lub całkowicie z niej zrezygnować.

- Marżę banku: Nawet niewielka obniżka marży może przełożyć się na znaczące oszczędności w skali całego kredytu.

- Warunki ubezpieczeń: Możesz negocjować wysokość składki lub zakres ubezpieczenia.

Aby skutecznie negocjować, przygotuj się: porównaj oferty kilku banków i przedstaw bankowi, z którym rozmawiasz, konkurencyjne propozycje. Posiadanie dobrej historii kredytowej i stabilnej sytuacji finansowej to również mocne argumenty w negocjacjach.

Przeczytaj również: Umowa najmu mieszkania: Na co zwrócić uwagę? Uniknij pułapek!

Najczęstsze błędy i jak ich uniknąć

W procesie ubiegania się o kredyt hipoteczny łatwo o pomyłki. Oto najczęstsze błędy i wskazówki, jak ich uniknąć:

- Brak porównania ofert: Skupienie się na pierwszej lepszej ofercie to prosta droga do przepłacenia. Zawsze porównuj minimum 3-4 oferty, zwracając uwagę na RRSO.

- Skupianie się tylko na oprocentowaniu: Oprocentowanie to nie wszystko. Prowizje, ubezpieczenia i inne opłaty znacząco wpływają na całkowity koszt. RRSO jest kluczowe.

- Zatajanie informacji: Nie ukrywaj żadnych zobowiązań czy problemów finansowych. Bank i tak wszystko zweryfikuje, a zatajenie może skutkować odrzuceniem wniosku.

- Brak przygotowania dokumentów: Niekompletne lub błędne dokumenty to najczęstsza przyczyna opóźnień. Przygotuj wszystko z wyprzedzeniem i dokładnie sprawdź wymagania banku.

- Zbyt optymistyczne szacowanie zdolności: Nie zakładaj, że bank udzieli Ci maksymalnej kwoty. Bądź realistą i uwzględnij bufor bezpieczeństwa.