Wielu z nas z niecierpliwością wyczekuje informacji o dacie startu nowego programu wsparcia mieszkaniowego. Po licznych zmianach i medialnych doniesieniach, w końcu mogę rozwiać wątpliwości: program „Mieszkanie na Start” został wycofany, a jego faktycznym następcą jest „Pierwsze Klucze”, który ma ruszyć w 2026 roku. W tym artykule przedstawię jego kluczowe zasady, które będą obowiązywać, abyś mógł się odpowiednio przygotować.

Program „Pierwsze Klucze” ruszy w 2026 roku poznaj jego kluczowe zasady

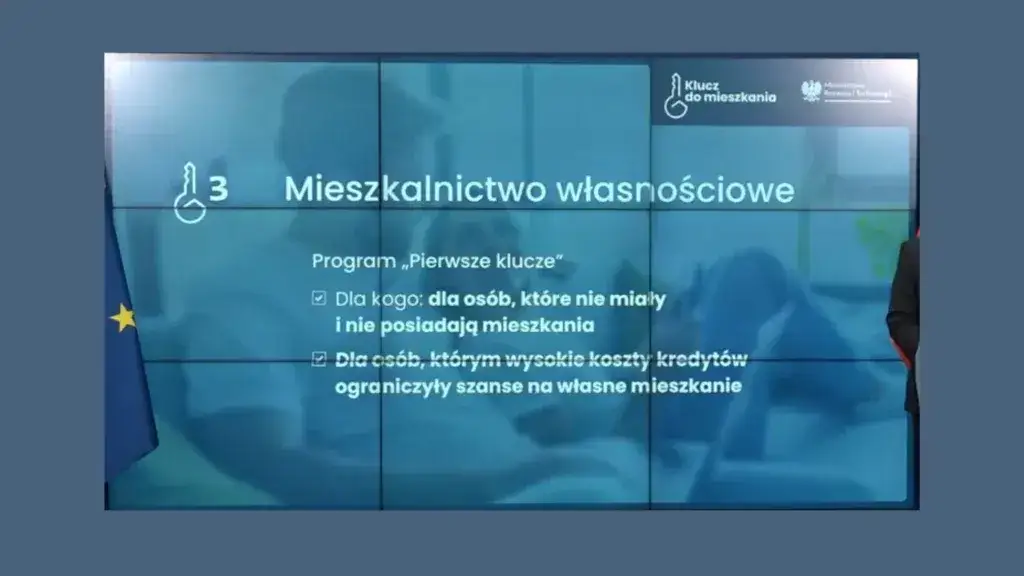

- Program „Mieszkanie na Start” został wycofany, a jego następcą jest „Pierwsze Klucze”.

- „Pierwsze Klucze” ma być w pełni operacyjny w 2026 roku, a szczegóły startu poznamy w pierwszej połowie roku.

- Kluczowe wsparcie to dopłaty do kredytu hipotecznego, obniżające oprocentowanie do ok. 1,5% na 10 lat.

- Wprowadzono restrykcyjne kryteria dochodowe, uzależnione od liczby osób w gospodarstwie domowym.

- Program koncentruje się na wsparciu zakupu pierwszego mieszkania na rynku wtórnym, z limitami cen za m².

- Możliwe jest skorzystanie z gwarancji wkładu własnego BGK oraz wsparcie przez zreformowane Konto Mieszkaniowe.

Od „Bezpiecznego Kredytu 2%” do nowego otwarcia: krótka historia zmian

W ostatnich latach polski rynek mieszkaniowy doświadczył kilku prób rządowego wsparcia. Zaczęło się od programu „Bezpieczny Kredyt 2%”, który cieszył się ogromną popularnością, ale jednocześnie przyczynił się do wzrostu cen nieruchomości. Po jego wygaśnięciu, zapowiedziano „Mieszkanie na Start” jako jego następcę. Jednakże, jak to często bywa w polityce, plany uległy zmianie. Projekt „Mieszkanie na Start” został ostatecznie wycofany, a w jego miejsce rząd przedstawił nową strategię pod nazwą „Klucz do Mieszkania”, której głównym filarem jest program „Pierwsze Klucze”. To właśnie on ma być kluczowym instrumentem wsparcia dla osób kupujących pierwsze mieszkanie w 2026 roku.

Dlaczego projekt „Mieszkanie na Start” został wycofany? Kluczowe powody

Decyzja o wycofaniu projektu „Mieszkanie na Start” była podyktowana kilkoma istotnymi względami. Głównym celem rządu było uniknięcie powielenia błędów poprzedniego programu, czyli „Bezpiecznego Kredytu 2%”, który, choć skuteczny w aktywizacji popytu, jednocześnie w znacznym stopniu stymulował wzrost cen nieruchomości. Obawiano się, że „Mieszkanie na Start” mógłby wywołać podobny efekt, pogarszając dostępność mieszkań dla osób, którym program miał pomagać. Zamiast tego, postawiono na bardziej przemyślane i precyzyjnie targetowane rozwiązania, które mają zwiększyć płynność na rynku bez nadmiernego pompowania cen.

„Pierwsze Klucze” 2026: Kiedy rusza nowy program mieszkaniowy?

Harmonogram prac rządowych: Czego możemy spodziewać się w najbliższych miesiącach?

To jest pytanie, które nurtuje wielu potencjalnych beneficjentów. Zgodnie z zapowiedziami, program „Pierwsze Klucze” ma osiągnąć pełną operacyjność w 2026 roku. Oznacza to, że to właśnie wtedy będzie można składać wnioski i realnie korzystać z preferencyjnych warunków. Szczegółowe zasady oraz konkretna data uruchomienia programu mają zostać przedstawione w pierwszej połowie roku. Dla potencjalnych beneficjentów oznacza to, że najbliższe miesiące to czas na uważne śledzenie komunikatów rządowych i przygotowanie się do spełnienia kryteriów. Warto pamiętać, że proces legislacyjny bywa dynamiczny, więc na bieżąco będę informował o wszelkich aktualizacjach.

Jak przygotować się na start programu, by nie przegapić swojej szansy?

Mimo że program ruszy dopiero w 2026 roku, już teraz możesz podjąć pewne kroki, aby zwiększyć swoje szanse na skorzystanie z niego. Oto co proponuję:

- Monitoruj informacje: Śledź oficjalne komunikaty rządowe oraz wiarygodne portale branżowe. Zapisz się do newsletterów, które informują o zmianach w przepisach mieszkaniowych.

- Oszacuj wstępnie zdolność kredytową: Skontaktuj się z doradcą kredytowym lub skorzystaj z kalkulatorów online, aby zorientować się, jaką kwotę kredytu możesz uzyskać. Pamiętaj, że preferencyjne oprocentowanie wpłynie pozytywnie na Twoją zdolność, ale banki nadal będą oceniać Twoje finanse.

- Zgromadź wkład własny: Choć program przewiduje gwarancje BGK, posiadanie własnych oszczędności zawsze jest atutem i może ułatwić uzyskanie kredytu.

- Przeanalizuj swoje dochody: Zapoznaj się z szacowanymi progami dochodowymi i zastanów się, czy Twoje zarobki mieszczą się w tych widełkach. Jeśli nieznacznie je przekraczasz, pamiętaj o zasadzie „złotówka za złotówkę”.

Kto może skorzystać z kredytu „Pierwsze Klucze”? Kryteria kwalifikacji

Pułap dochodowy: Ile musisz zarabiać, by skorzystać z pełnej dopłaty?

Jednym z kluczowych elementów programu „Pierwsze Klucze” są restrykcyjne kryteria dochodowe. Mają one na celu skierowanie wsparcia do osób, które faktycznie go potrzebują. Poniżej przedstawiam szacowane limity miesięcznego dochodu netto na rok 2026, które będą brane pod uwagę:

| Liczba osób w gospodarstwie domowym | Szacowany miesięczny dochód netto |

|---|---|

| Gospodarstwo 1-osobowe | ok. 6 500 zł |

| Gospodarstwo 2-osobowe | ok. 9 500 - 11 000 zł |

| Gospodarstwo 3-osobowe | ok. 11 500 - 14 500 zł |

| Gospodarstwo 4-osobowe | ok. 13 500 - 18 500 zł |

Warto zwrócić uwagę, że są to limity dochodu netto, czyli po odliczeniu podatków i składek. Dokładne widełki dla gospodarstw wieloosobowych wskazują na pewną elastyczność, która zostanie doprecyzowana w ustawie. Moim zdaniem, to rozwiązanie ma na celu lepsze dopasowanie wsparcia do rzeczywistych potrzeb różnych grup beneficjentów.

Zasada „złotówka za złotówkę”: Co się stanie, gdy nieznacznie przekroczysz próg?

Co ważne, przekroczenie ustalonego progu dochodowego nie oznacza automatycznego wykluczenia z programu. Wprowadzono zasadę „złotówka za złotówkę”. Oznacza to, że jeśli Twój dochód nieznacznie przekroczy limit, wysokość dopłaty zostanie proporcjonalnie zmniejszona. Na przykład, jeśli przekroczysz próg o 100 zł, dopłata do raty kredytu zostanie zmniejszona o pewną kwotę (np. 50 gr za każdą złotówkę przekroczenia). Jest to elastyczne rozwiązanie, które pozwala objąć wsparciem szerszą grupę osób, jednocześnie zachowując kontrolę nad budżetem programu.

Warunek pierwszej nieruchomości: Kto zostanie wykluczony z programu?

Program „Pierwsze Klucze” jest, jak sama nazwa wskazuje, skierowany do osób kupujących swoje pierwsze mieszkanie. Oznacza to, że kluczowym warunkiem jest brak posiadania innej nieruchomości mieszkalnej. Istnieje jednak pewien wyjątek: dopuszczalne jest posiadanie do 50% udziałów w nieruchomości, która została nabyta w drodze spadku lub darowizny. To rozsądne odstępstwo, które uwzględnia życiowe sytuacje, jednocześnie nie pozwalając na korzystanie z programu osobom, które już posiadają znaczący majątek mieszkaniowy.

Warunki finansowe kredytu „Pierwsze Klucze”

Oprocentowanie 1,5%: jak to działa w praktyce?

Sercem programu „Pierwsze Klucze” jest preferencyjne oprocentowanie kredytu hipotecznego. Rządowe dopłaty mają obniżyć efektywne oprocentowanie do poziomu około 1,5%. To znacząca ulga dla kredytobiorców, zwłaszcza w obliczu obecnych stóp procentowych. Co istotne, dopłaty te będą obowiązywać przez okres 10 lat. Po tym czasie kredyt będzie spłacany na standardowych warunkach rynkowych. To rozwiązanie ma na celu zapewnienie stabilności finansowej w początkowym, często najtrudniejszym okresie spłaty kredytu.

Limity kwotowe kredytu z dopłatą: Ile realnie możesz pożyczyć na preferencyjnych warunkach?

W programie „Pierwsze Klucze” dopłaty do oprocentowania nie są naliczane od całej kwoty kredytu, a jedynie do określonego pułapu, który zależy od wielkości gospodarstwa domowego. Poniżej przedstawiam szacowane limity:

| Liczba osób w gospodarstwie domowym | Maksymalna kwota kredytu objęta dopłatą |

|---|---|

| Gospodarstwo 1-osobowe | 200 tys. zł |

| Gospodarstwo 2-osobowe | 400 tys. zł |

| Gospodarstwo 3-osobowe | 450 tys. zł |

| Gospodarstwo 4-osobowe | 500 tys. zł |

Ważne jest, aby zrozumieć, że jeśli potrzebujesz pożyczyć więcej niż wskazane limity, nadwyżka ponad tę kwotę będzie oprocentowana na standardowych warunkach rynkowych. Oznacza to, że część Twojej raty będzie objęta dopłatą, a część będzie liczona według rynkowej stopy procentowej. To rozwiązanie ma na celu ograniczenie skali wsparcia i skierowanie go do osób, które potrzebują pomocy w zakupie nieruchomości o rozsądnej wartości.

Jaką nieruchomość kupisz? Poznaj limit ceny za metr kwadratowy

Nowością w programie „Pierwsze Klucze” jest wprowadzenie limitu ceny metra kwadratowego nabywanej nieruchomości. To kluczowa zmiana, która ma zapobiec spekulacji i nadmiernemu wzrostowi cen, co było bolączką poprzednich programów. Szacowane limity to około 11 000 zł/m² w największych miastach, choć dokładne wartości będą zależeć od lokalizacji i zostaną precyzyjnie określone w przepisach. Moim zdaniem, to bardzo dobra decyzja, która pomoże utrzymać ceny w ryzach i sprawi, że program będzie faktycznie wspierał dostępność mieszkań, a nie tylko napędzał rynek deweloperski.

Wkład własny a gwarancja BGK: Czy musisz mieć oszczędności, by dostać kredyt?

Dla wielu osób barierą w uzyskaniu kredytu hipotecznego jest brak wystarczającego wkładu własnego. Program „Pierwsze Klucze” jest zintegrowany z istniejącym systemem gwarancji wkładu własnego przez Bank Gospodarstwa Krajowego (BGK). Oznacza to, że jeśli nie posiadasz pełnych oszczędności na wkład własny (do 100 tys. zł), BGK może zagwarantować brakującą część. To ogromne ułatwienie, które otwiera drzwi do własnego mieszkania dla osób, które mają zdolność kredytową, ale brakuje im kapitału początkowego. Pamiętaj jednak, że gwarancja BGK to nie bezzwrotna dotacja, a jedynie zabezpieczenie dla banku.

„Pierwsze Klucze” a „Bezpieczny Kredyt 2%”: Kluczowe różnice

Dlaczego nowy program skupia się na rynku wtórnym?

Jedną z najbardziej strategicznych decyzji w programie „Pierwsze Klucze” jest skupienie wsparcia na rynku wtórnym. To wyraźne odejście od poprzednich programów, które często w dużej mierze napędzały rynek pierwotny. Celem tej zmiany jest zwiększenie płynności na istniejącym rynku mieszkaniowym i uniknięcie stymulowania wzrostu cen nowych mieszkań. Moim zdaniem, to mądre posunięcie, które może pomóc w bardziej zrównoważonym rozwoju rynku i dać szansę na zakup mieszkania w już rozwiniętych lokalizacjach, bez konieczności czekania na nowe inwestycje.

Koniec z nieograniczonymi cenami: jak limit za m² wpłynie na rynek?

Brak limitów cenowych w poprzednich programach, takich jak „Bezpieczny Kredyt 2%”, często prowadził do sytuacji, w której deweloperzy i sprzedający podnosili ceny, wiedząc, że klienci mają dostęp do taniego finansowania. Wprowadzenie limitu ceny za metr kwadratowy w programie „Pierwsze Klucze” ma być skutecznym narzędziem do walki z tą tendencją. Spodziewam się, że to rozwiązanie zmusi rynek do większej dyscypliny cenowej, zwłaszcza w segmentach objętych programem, co w dłuższej perspektywie może przyczynić się do stabilizacji cen nieruchomości.

Bardziej restrykcyjne kryteria dochodowe: plusy i minusy tego rozwiązania

Wprowadzenie bardziej restrykcyjnych kryteriów dochodowych w „Pierwszych Kluczach” to kolejna istotna zmiana. Z jednej strony, jest to plus, ponieważ pozwala na lepsze targetowanie wsparcia. Program ma pomagać tym, którzy faktycznie mają trudności z zakupem mieszkania, a nie osobom o wysokich dochodach. Z drugiej strony, może to być minus dla części społeczeństwa, która, choć potrzebuje wsparcia, nieznacznie przekracza ustalone progi i w konsekwencji otrzyma mniejszą dopłatę lub wcale. Moim zdaniem, kluczowe będzie odpowiednie skalibrowanie tych progów, aby program był zarówno efektywny, jak i sprawiedliwy.

Jak złożyć wniosek o kredyt „Pierwsze Klucze”? Procedura

Jakie dokumenty będą potrzebne do banku?

Choć dokładna lista dokumentów zostanie opublikowana bliżej startu programu, bazując na doświadczeniach z poprzednich programów i ogólnych zasadach kredytowania, mogę przewidzieć, że będziesz potrzebować:

- Dokumenty tożsamości: Dowód osobisty.

- Dokumenty potwierdzające dochody: Zaświadczenie o zatrudnieniu i wysokości zarobków od pracodawcy, wyciągi z konta bankowego, zeznanie PIT za ostatni rok. W przypadku działalności gospodarczej dokumenty finansowe firmy.

- Dokumenty dotyczące nieruchomości: Wstępna umowa kupna-sprzedaży, odpis z księgi wieczystej, operat szacunkowy (wycena nieruchomości).

- Dokumenty dotyczące historii kredytowej: Raport BIK (często banki pobierają go samodzielnie, ale warto mieć świadomość swojej historii).

- Wypełniony wniosek kredytowy: Dostępny w banku.

Rola zdolności kredytowej: jak banki będą ją oceniać w nowym programie?

Zdolność kredytowa nadal będzie kluczowym elementem oceny wniosku. Banki będą brały pod uwagę Twoje dochody, wydatki, historię kredytową oraz liczbę osób w gospodarstwie domowym. Preferencyjne oprocentowanie w programie „Pierwsze Klucze” z pewnością pozytywnie wpłynie na Twoją zdolność kredytową, ponieważ niższa rata oznacza, że stać Cię na wyższą kwotę kredytu przy tych samych dochodach. Jednakże, banki będą również zwracać uwagę na limity kwotowe kredytu objęte dopłatą oraz kryteria dochodowe. Moja rada: nie zakładaj z góry, że preferencyjne warunki załatwią wszystko. Solidna zdolność kredytowa to podstawa.

Czy warto już teraz rozmawiać z doradcą kredytowym?

Zdecydowanie tak! Nawet jeśli program ruszy dopiero w 2026 roku, rozmowa z doradcą kredytowym już teraz może przynieść wiele korzyści. Doradca pomoże Ci wstępnie oszacować zdolność kredytową, wyjaśni zawiłości rynku i podpowie, jakie kroki możesz podjąć, aby poprawić swoją sytuację finansową. Może również pomóc w zrozumieniu, jak nowe kryteria programu „Pierwsze Klucze” mogą wpłynąć na Twoje szanse. To inwestycja w wiedzę, która procentuje i pozwala uniknąć błędów w przyszłości.

„Pierwsze Klucze”: Czy to rozwiązanie dla ciebie?

Kluczowe zalety i potencjalne wady nowego rozwiązania

Program „Pierwsze Klucze” to kompleksowe rozwiązanie, które ma swoje mocne i słabe strony. Oto podsumowanie, które pomoże Ci ocenić, czy jest to program dla Ciebie:

-

Zalety:

- Niskie oprocentowanie: Dopłaty obniżające oprocentowanie do ok. 1,5% przez 10 lat to ogromna ulga finansowa.

- Wsparcie dla rynku wtórnego: Skupienie na istniejących mieszkaniach może zwiększyć ich dostępność i ożywić ten segment rynku.

- Gwarancja wkładu własnego BGK: Ułatwienie dostępu do kredytu dla osób bez pełnych oszczędności.

- Zapobieganie spekulacji: Limity cen za m² mają chronić przed nadmiernym wzrostem cen.

-

Wady:

- Restrykcyjne limity dochodowe: Mogą wykluczyć część osób lub zmniejszyć wysokość dopłat.

- Limity kwotowe kredytu z dopłatą: Większe nieruchomości lub te w droższych lokalizacjach mogą wymagać dopłaty z własnej kieszeni na standardowych warunkach.

- Brak wsparcia dla rynku pierwotnego: Może być minusem dla osób zainteresowanych wyłącznie nowymi mieszkaniami.

- Ograniczenie do pierwszego mieszkania: Wyklucza osoby, które już posiadają nieruchomość (z drobnymi wyjątkami).

Przeczytaj również: Mieszkanie na flipa: Jak znaleźć i ocenić okazję na zysk w Polsce?

Alternatywne formy wsparcia: Czy warto zainteresować się Kontem Mieszkaniowym?

Równolegle z programem „Pierwsze Klucze”, rząd zreformował zasady funkcjonowania Konta Mieszkaniowego, które ma wejść w życie od 1 stycznia 2026 roku. To instrument, który moim zdaniem, warto rozważyć jako uzupełnienie lub alternatywę. Kluczową zmianą jest zniesienie limitu wieku oszczędzającego, co otwiera to rozwiązanie dla szerszej grupy osób. Konto Mieszkaniowe pozwala na systematyczne oszczędzanie na cele mieszkaniowe z dodatkowymi premiami od państwa, co może być doskonałym sposobem na zgromadzenie wkładu własnego lub pokrycie innych kosztów związanych z zakupem nieruchomości. To długoterminowe wsparcie, które promuje odpowiedzialne planowanie finansowe i może być świetnym uzupełnieniem dla osób, które nie kwalifikują się do „Pierwszych Kluczy” lub chcą zwiększyć swoje oszczędności.